文章图片

文章图片

创新药出海 , 已经成了当下最热门的医药词汇 , 不论是在各大论坛还是在直播平台之上 , 都有来自国内医药从业大佬们的身影 , 他们或是刚带领麾下团队完成商业授权 , 或是在职业生涯中率领团队完成颇有亮点的创新药商业化 , 国内创新药在大佬们的率领之下这几年还真的趟出了一条出海之路 , 这放在几年前是想都不敢想的 。

但即使选对了方向 , 选对了掌舵人 , 但创新药归根结底就是一场高投入高风险的游戏 , 想要出海抢滩登陆 , 更是难上加难 , 创新药概念处于顶点的近三年也只有百济神州和传奇生物成功到达了太平洋彼岸 , 和黄医药、信达生物等公司均铩羽而归 。

创新药风险太大 , 低端仿制药和原料药壁垒低且利润太少 , 于是有着高技术壁垒、专利界限模糊、高研发成本导致高利润的生物类似药进入开发视线 , 事实也证明生物类似药并不是低端玩家可以入场的游戏 , 从目前国内已经获批的几款生物类似药而言 , 其开发者也都是以复宏汉霖、信达生物、海正、恒瑞、正大天晴等为代表的第一二梯队 。

从2020 年以来国内市场迎来生物类似药密集上市 , 多个重磅品种贝伐珠单抗、阿达木单抗、曲妥珠单抗等的生物类似药在国内依次上市 , 但令人遗憾的是 , 生物类似药也没有摆脱内耗严重的魔咒 , 贝伐珠单抗目前已经有9家上市 , 阿达木单抗也有8家 , 即使数十亿的市场蛋糕再大 , 但除去原研之外其他厂家一人分得亿元甚至不到亿元的市场 , 相信这很难满足国内一二梯队药企的野心 。

近日国家医保局更是表示将加快创新药医保准入 , 重点提到已开展6批化学药和1批生物药(胰岛素专项)集中带量采购 , 取得积极进展 。 今后将在现有集采经验基础上 , 结合生物药的特点 , 不断完善生物药集采规则 。 在业内看来 , 生物类似药国家集中采购已箭在弦上 , 预计今明两年将会进入常态 。

研发内卷加上政策倒逼 , 生物类似药同样需要走出海之路 , 兼顾一定创新药以及仿制药特性的生物类似药出海 , 目的地除了成熟的欧美市场以外 , 更可以关注一下广泛的新兴国家 , 从太平洋、大西洋再到印度洋 , 生物类似药出海 , 是属于勇敢者和冒险者的游戏 。

01 美国

从生物医药市场利润度 , 到法规监管以及申报成熟度 , 再到两地产业链交流频率 , 太平洋彼岸的美国似乎是出海首选 , 至少对于创新药来说是这样 , 但就生物类似药而言 , 出海美利坚 , 仍需要等待更为成熟的时机 , 如何利用自身优势出海 , 先打开美国市场是所有生物医药企业所思考的重要议题 。

2015年 , FDA批准了首款生物类似药非格司亭(Zarxio) , 自此开启生物类似药在美国的元年 , 但由于处在发展初期 , 生物类似药在推动产业创新以及控制医疗成本方面的贡献并不如预期 , 究其原因一是研发投入巨大、而是市场竞争激烈 , 据Federal Trade Commission(FTC)估算 , 研制一款生物类似药仅临床试验就需要耗费1-2亿美元 , 临床试验周期长达2-4年 , 使其成为高壁垒的游戏 。

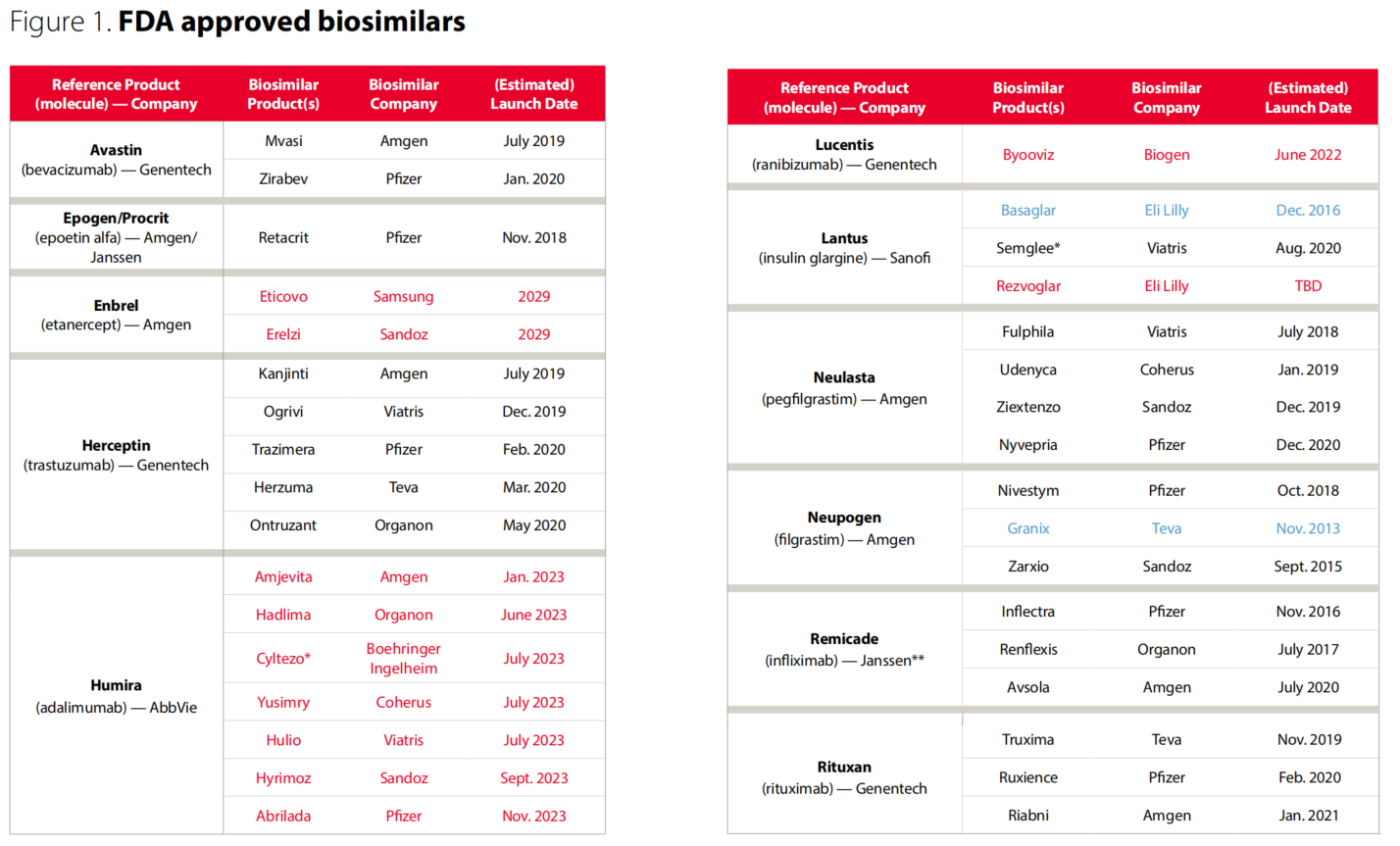

但其实目前美国生物类似药市场还有巨大潜力 , IQVIA此前在报告中就预测生物类似药在美国未来5年的总销售额可达800亿美元 , 其中2024年可达到160-360亿美元 , 生物类似药已经在美国走过7年时间 , 截至目前FDA已共批准了39款生物类似药 , 其中热门品种阿达木单抗已有7家获批 , 贝伐珠单抗已有4款 , 曲妥珠单抗已有5款 , 而国内对应的获批品种数分别为8个、9个以及2个 , 在美国热门品种的拥挤程度也已经丝毫不亚于国内 。

图1:FDA批准的部分生物类似药以及预计上市时间

对于此类开发成熟度高以及市场极其拥挤的产品 , 也许自主开发出海并不是明智之举 , 以阿达木单抗为例 , 原研专利于2023年到期后预计数十家生物类似药将进场蚕食数百亿市场 , 本就入局较晚的国内众厂家在时间上已经落后太多 , 靠自主开发出海的可能性也并不是很大 , 故选择lisence-out也是最为稳妥的方式 。

复宏汉霖在今年将帕妥珠单抗生物类似药以及地舒单抗生物类似药两款产品除中国以外的全球商业化权益以7000万美元预付款、1.03亿美元研发里程碑、3.65亿美元销售额里程碑金额卖给了Organon公司 。

推荐阅读

- 为什么色度仪需要定期校准?

- 空间站系统总师杨宏:逐梦三十年,梦天实验舱让美梦成真

- 如今有了国产“金刚钻”,国际前沿科技第一排,中国人终于站稳了

- 续篇:失传两千年的“汉紫”与现代超导实验,它的制备有多难?

- 从“曙光”到“梦天”,天宫千年圆梦

- 梦天实验舱发射成功!它究竟有多厉害?货物能出舱,还能放小卫星

- 土壤水分测定仪进行土壤水平检测

- 假如人类突然消失,地球会怎样?

- 中国规模最大的太空实验舱,详解多功能的“梦天”实验舱