文章图片

文章图片

就拉动经济增长的三驾马车来说 , 出口取决于外需 , 基建取决于财政 , 消费取决于民众 。 当需要拉动经济增长时 , 基建的能动性和可控性最强 , 财政发力即可 , 而消费则常有“牵马到河易、强马饮水难”之感 , 缺乏立竿见影的抓手 。

当政策端希望刺激消费时 , 消费者通常基于种种原因希望减少支出、增加储蓄 , 消费意愿不高 。 当消费者捂紧钱袋子 , 刺激政策常有隔靴搔痒之感 , 难以立竿见影出效果 。 基于同样的原因 , 3月以来疫情得到控制后 , 消费数据环比复苏 , 但大家期待的报复性消费并未如期而至 。

消费已过“至暗时刻”

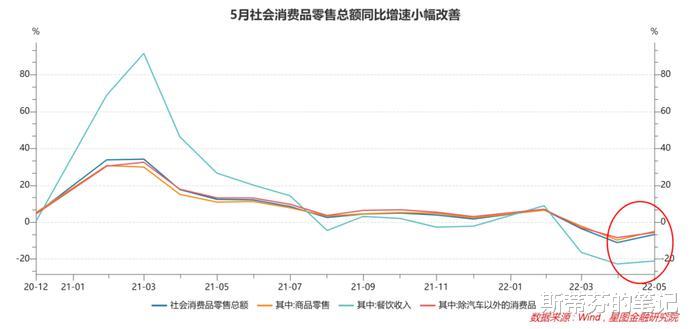

通常 , 我们用社会消费品零售总额作为消费热度的表征 。 2022年5月 , 社会消费品零售总额环比改善 , 但依旧疲态尽显 。

社会消费品零售总额 , 用于统计非生产经营用的实物商品销售金额和提供餐饮服务的收入总额 , 典型如汽车、家电家居、3C、食品餐饮、服装珠宝等 , 不包括虚拟商品和医疗、教育、文化娱乐等服务性消费支出 。 另外 , 房地产销售单独统计 , 也不在该指标统计范围内 。

以疫情之前2019年的数据来看 , 全年社会消费品零售总额40.8万亿元 , 其中 , 餐饮收入占比11.45% , 商品零售占比89.44% 。 就商品销售而言 , 限额以上企业(年销售额不低于500万元 , 且从业人数不低于60人)销售占比34% , 限额以下占比66% 。

从限额以上商品结构来看 , 汽车类占比最高 , 达28.4%;其次是粮油食品饮料烟酒 , 占比14.8%;石油及制品(14.5%)、服装鞋帽针纺织品(9.8%)、家用电器和音像器材(6.6%)依次居后 。

就2022年数据来看 , 受疫情影响 , 4月和5月社零销售额分别同比下滑11.1%和6.7% , 5月数据环比修复 , 但仍未回正 。

从细项数据来看 , 餐饮的大幅下滑是重要拖累项 , 商品销售中 , 除家电外均有明显的改善 。 家电的低迷与地产销售低迷有较大关系 。

结合电商平台618数据来看(5月31日20点-6月18日24点) , 洗护清洁、方便速食等必需品销售额同比增长33.7%和27.5% , 实现强劲复苏;运动户外、粮油调味等同比增长9%左右;美妆护肤、香水彩妆则同比下跌18.9%和22.1% 。 必选消费依旧坚韧 , 非必选消费依然乏力 。

推荐阅读

- 2011年,山东68岁老汉亲手杀死26岁的亲孙子,村民:他该死杀得好

- 飞速前进的蜗牛:进化速度是哺乳动物的5倍,体内剧毒可毒死成人

- 监守自盗?男子花260元点的小龙虾“不翼而飞”,看完监控后怒了

- 菜市场出现“新骗局”!多数人被骗了还不自知,你中招了没?

- 租车时被承诺日入600元,开车两年就崩溃了,司机:套路太多

- 1吨200亿!嫦娥五号发现新物质,100吨可供全球用1年,如何获取?

- 逝去的荣耀:前苏联时期野心勃勃又光怪陆离的发明

- 网传唐山一道旁多辆车被砸,央视CCTV栏目组的车也未能幸免