创事记|新式茶饮三巨头,已有两家“出事”了

文章图片

图1/6

欢迎关注“新浪科技”的微信订阅号:techsina

文/佳璇 萤影

来源:刺猬公社(ID:ciweigongshe)

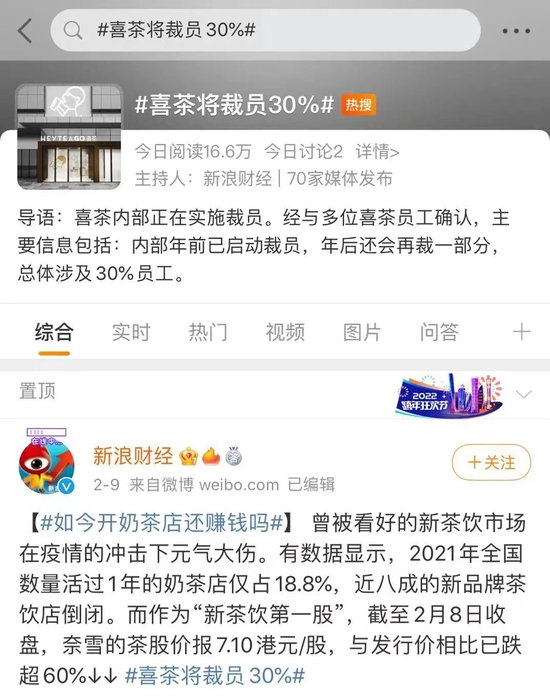

2022年2月9日 , “喜茶将裁员30%”登上微博热搜 , 随后数天 , “喜茶裁员”话题始终排在脉脉热榜第一位 。 这家在2021年融资不断也投资不断的茶饮巨头 , 为何在岁末年初之时传出较大规模裁员的声音呢?

文章图片

图2/6

“喜茶裁员”上了热搜 图源:微博

据新浪财经报道 , 喜茶内部年前已启动裁员 , 年后还会再启动一部分 , 总体涉及30%员工 。 有员工称全体员工无年终奖 , 另有说法称“延期发放” 。 信息安全部门全部裁撤 , 门店拓展部门被裁50% 。 被裁员工可以拿到N+1的赔偿 , 也可以内部调动到别的部门 , 比如技术岗转业务岗等 。

此外 , 社交平台上也有喜茶员工对公司表达不满 , 比如公司内部管理混乱、管理层过于年轻、内斗严重、过度加班、员工流动性高等等 。

近一年来 , 喜茶门店增速放缓、全国范围内的坪效与店均收入开始下滑 。 据此 , 有分析认为 , 喜茶目前进入发展瓶颈期 , 门店部分重要性降低 。 也有猜测说 , 喜茶裁员可能是迫于财报压力 , 通过精简人力资源优化财报表现 , 为上市做准备 。

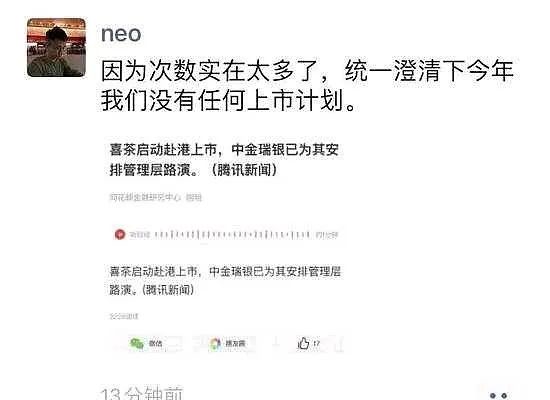

针对网络传闻 , 喜茶表示以上相关传闻皆为不实信息 , 公司不存在所谓大裁员的情况 , 年前少量人员调整为基于年终考核的正常人员调整和优化 。 同时 , 员工的年终奖也均已根据绩效表现 , 于春节前正常发放至员工手中 。

文章图片

图3/6

朋友圈截图

就上市问题 , 喜茶创始人聂云辰曾于2021年3月在朋友圈澄清 , 表示2021年内并无任何上市计划 。 据中国企业家报道 , 喜茶投资方之一、美团龙珠创始合伙人朱拥华也对上市说法予以否认 。 他表示 , 喜茶两年内不考虑上市 , 此次优化只是喜茶组织架构的提升 , 他们依旧保持长期价值主张 , 耐心深耕茶饮赛道 。

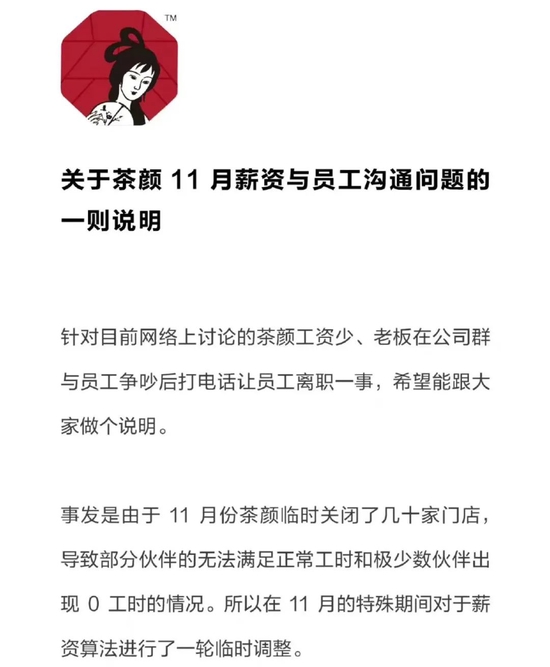

喜茶并不是唯一一家遭遇争议的茶饮品牌 。 2021年12月底 , 深受年轻人喜爱的茶饮品牌茶颜悦色 , 因群聊内容“翻车”登上热搜 , 遭遇品牌公关危机 。

文章图片

图4/6

茶颜悦色在事后发布的声明 图源:微博

【创事记|新式茶饮三巨头,已有两家“出事”了】群聊内容截图显示 , 茶颜悦色创始人在大群中怒怼抱怨薪资少的员工 , 并打电话通知他们离职 。 事情一经爆出 , 众多网友质疑茶颜悦色的薪资水平和经营理念 , 直呼“下头” 。 之后 , 茶颜悦色官方发出道歉声明 , 却很难挽回品牌口碑 。

创始人在公司大群中公开与员工对峙 , 并采取强硬手段处理内部矛盾 , 背后折射出的是茶颜悦色因长期“失血”所面临的运营焦虑 。 受疫情影响 , 茶颜悦色在长沙本地业绩不佳 , 接连宣布集中闭店 , 并于11月份关闭了几十家门店 。 “僧多粥少”的情况 , 导致公司将薪资机制的基本补贴调整至长沙市最低标准 , 并造成不少员工薪资大幅缩水 。

综合来看 , 从网红爆款、门店扩张、火热融资 , 再到如今的降薪裁员、争议频频 , 直营茶饮店品牌在岁末年初普遍遭遇困境 。 这种困境并非没有征兆和预警 , 也展现出高速增长运营模式的某种阶段必然性 。

已经上市的奈雪 , 加上喜茶和茶颜悦色 , 主打中高价位的直营茶饮“三巨头” , 已经有两个因为员工工资和裁员上了热搜 。

为了“自救” , 茶饮头部企业也在想办法 。

早在喜茶裁员风波之前 , 喜茶的单品价格先经历了一轮下调 。

2022年1月 , 喜茶下调部分产品价格 , 下调幅度为3至7元 。 现在 , 刺猬公社在“喜茶GO”小程序上看到 , 喜茶的纯茶产品已调至个位数 , 其余产品的最高价均不超过30元 。 相反地 , 茶颜悦色在同月宣布涨价 , 上调单品价格1至2元 。

新茶饮价格带就像一座围城 , 第一梯队的品牌想下沉 , 第二梯队的品牌想高端 。 新茶饮行业的产品价格在经历均值回归 , 这背后反映出 , 新茶饮行业的竞争日益白热化 。

文章图片

图5/6

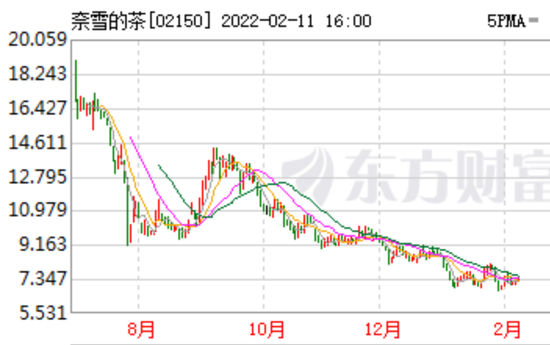

上市以来 , 奈雪股价总体走低 图源:东方财富

随竞争加剧 , 喜茶的竞争对手奈雪的茶 , 日子也不好过 。 近日 , 奈雪的茶发布2021年业绩盈利预警公告 , 预计2021年全年净亏损1.35亿元至1.65亿元 。 而从奈雪的茶上市以来的股价来看 , 呈现出了总体下滑的明显趋势 。

新茶饮行业进入放缓增长阶段 。 中国连锁经营协会《2021新茶饮研究报告》(下称《报告》)称 , 未来2-3年 , 新茶饮整体增长速度将放缓 , 预计为10-15% 。

由于大行业的增速放缓 , 身处其中的各大品牌需要寻找新的增长空间 。 天风证券2021年的研究报告显示 , 喜茶和奈雪的茶主要在一二线城市开店 , 当一线新茶饮市场逐渐饱和时 , 二三线市场仍有很大发展空间 。 若要进入下沉市场 , 品牌需进行单品价格的下探 。

在降价的同时 , 只有优化成本结构 , 才能保证利润不被挤压 。

在茶饮的成本结构中 , 原材料、员工成本是大头 。 2018-2020年 , 奈雪材料成本收入的比重分别为35.3%、36.6%、37.9% 。 排在第二位的是员工成本 。 2018-2020年 , 员工成本占总收入的比重分别为31.3%、30%、30.1% 。 2021年9月24日 , 奈雪的茶2021中期报告显示 , 报告期间 , 员工成本占总收益的31.5% 。

对比同类竞品的成本结构 , 可以发现喜茶削减员工成本 , 成为保障利润的一个手段 。 2018年 , 喜茶开发线上小程序“喜茶GO” , 能够取代部分点单员工 。 现在 , 喜茶的裁员风波 , 也是成本与收益之间的抉择 。

除裁员以外 , 资金在喜茶内部掀起的更大风波是前赴后继的投融资事件:资本循着新茶饮3.0时代的气息而来 。

《报告》将2012-2019年定义为新茶饮2.0“茶+奶+水果”时代 , 在这段时期 , 大量茶饮品牌不断入局 。 喜茶于2013年创立 , 历经近十年发展 , 也已步入新茶饮3.0“茶+奶+水果+文化”时代 。

文章图片

图6/6

在3.0时代中 , 已入围的茶饮品牌试图寻找稳定的盈利模式 , 同时 , 资本前来入局 , 投资与被投资的故事轮番上演 。

天眼查显示 , 2021年7月13日 , 喜茶完成D轮融资 , 估值600亿人民币 , 几乎是奈雪的5倍 。 获得资金后 , 喜茶在2021年下半年共进行6次投资 , 被投资方均为与喜茶主业相关的品牌 , 包括咖啡品牌Seesaw Coffee、燕麦奶品牌YePlant、茶饮品牌和気桃桃、预调酒品牌WAT、鲜萃果汁品牌野萃山、柠檬茶品牌王柠 。

喜茶通过融资 , 令咖啡、奶茶与酒三个饮品赛道互相融合 , 拓宽主业布局 , 构建品牌护城河 。

继奈雪的茶于2021年6月上市港股 , 尽管喜茶管理层并未有上市声音传出 , 但这也已经是时间问题 。 无论是精简人力资源 , 降低员工成本 , 还是单品价格下探 , 提升客单量 , 最终目的都是服务于喜茶的上市准备 , 使财报在呈现给投资者时 , 变得更好看一些 。

不论是跌倒在企业群聊里的茶颜悦色 , 还是因为裁员登上脉脉热榜第一的喜茶 , 两家茶饮头部企业遭遇的风波 , 都是在同一个背景之下发生的:门店的数量增速没有以前快 , 品牌的势能不如之前强 , 整个新消费行业的风也在渐渐平静 。

告别了高增长时代 , 在企业管理和组织架构上的问题开始水落石出 , 在被资本催熟的过程中 , 那些被增长掩盖的问题纷纷暴露出来 。 这不是喜茶一家的问题 , 而是摆在所有想要成为“中国星巴克”的茶饮和消费品牌面前的问题 。

正因如此 , 包括新式茶饮在内的消费品牌也需要一场“新旧动能转换” , 从追求速度的融资-扩张驱动 , 转变为更加“精耕细作”地利用品牌势能 , 更深入挖掘品牌价值 。

这也不意味我们应该整体看空新消费行业产业 。 不论投资和创业风向如何涌动 , 喝上一杯放心的茶饮、吃上一块好吃的点心 , 对于消费者来说都是永远的追求 。 而从现在来看 , 这个追求距离被满足还有很远

推荐阅读

- 定制|联想新款 Yoga 9i 笔记本搭载宝华韦健定制音响系统

- Type-C|华硕新款天选 Air 笔记本发布:i7-12650H + RTX 30 显卡

- 序列|运动员怎么记住动作步骤?中国科学家在大脑“序列记忆”上有新发现

- 信息|序列记忆如何在大脑中存储?猕猴大脑新研究推翻经典假设

- 分类法|巧用分类法解决使用卡片笔记时遇到的困境

- 次序|我国科学家首次揭示“时空”记忆在猕猴大脑中表征的几何结构

- 陕西|大国“钟”匠——记中科院国家授时中心首席科学家张首刚和他的“时间团队”

- 国家标准|(新华全媒头条)大国“钟”匠——记中科院国家授时中心首席科学家张首刚和他的“时间团队”

- 红星资本局|喜茶传裁员,奈雪预亏1.3亿……新式茶饮这一年怎么了?

- 阅读文章|浏览网页截片段,阅读文章做笔记,这个超好用的「碎片收集」App 值得下载