硬件 死掉,芯片小厂的唯一宿命?( 三 )

比如,科技巨头在AI时代开始自研芯片 。虽然科技巨头们的目标不是取代芯片公司,但这在某些领域必然会与芯片巨头产生竞争 。王锐说:“当产业界在快速转型的时候,我们多年的合作伙伴会在某一方面找到一个点,跟随应用场景以非常快的速度进行创新 。对我们来说,这是一个激励,我们需要提供非常有竞争力的产品 。”

出现这种局面很重要的原因是芯片行业的门槛有所降低,科技巨头们可以使用成熟的IP、EDA工具根据其业务特点设计芯片,然后交由晶圆代工厂代工,降低成本的同时芯片也更符合自身需求 。

同时也要看到,7nm之后的工艺将会成为小众工艺 。早在2018年,全球第三大晶圆代工厂格罗方德就宣布了一项重要的战略转变,决定停止7nm工艺的所有工作及后续制程的研发,将专注于更加成熟的工艺,为新兴高增长市场的客户提供专业的制造工艺 。

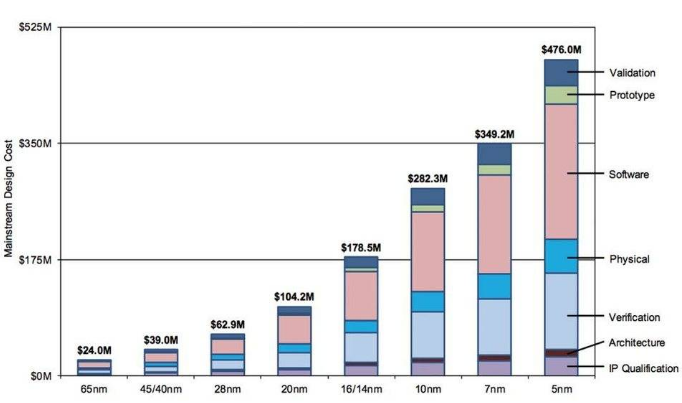

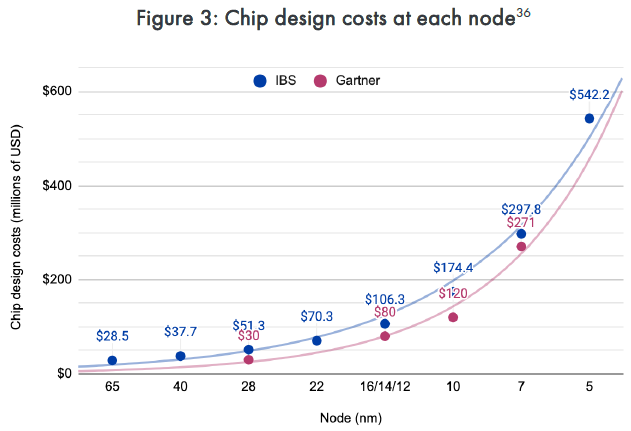

原因除了7nm的技术难度更大,也和成本密切相关 。市场研究机构International Business Strategies (IBS)给出的数据显示,28nm之后芯片的成本迅速上升 。28nm工艺的成本为0.629亿美元,到了7nm和5nm,芯片的成本迅速暴增,5nm将增至4.76亿美元 。三星称其3nm GAA 的成本可能会超过5亿美元 。

文章图片

文章图片

CPU领域资深人士也指出:“过去工艺的进步晶体管也变小,所以相同的硅面积可以集成更多晶体管,在相同硅面积成本不增加的前提下,先进半导体制程拥有优势 。但现在相同硅面积的成本增加了,并且晶体管从28nm到14nm,硅面积只缩小了1/3,先进制程的优势越来越小 。”

高企的先进制程成本让业界开始更加关注异构集成,小芯片(Chiplet)以及与之相关的先进封装技术也成了各大巨头竞争的焦点 。

OMDIA半导体首席分析师何晖此前表示,“异构架构的竞争格局一旦形成,对于包括中国在内的新兴市场,想要突围就会更加困难 。”

那时,仅提供芯片的公司竞争力会越来越弱,被收购就会成为许多芯片公司最好的选择 。

半导体行业这部并购史接下来会如何书写?芯片巨头们以及拥有先进制程和封装技术的代工厂之间的竞争格局会发生怎样的变化?

访问:

【硬件|死掉,芯片小厂的唯一宿命?】京东商城

推荐阅读

- 硬件 “脑机接口”耳机开始预订 这是不是噱头?

- 硬件 传地平线计划赴美IPO:筹资10亿美元

- 硬件 消息称宁德时代计划在上海建立新的电池工厂

- 硬件 QNAP推出TVS-x72X万兆NAS新品:支持4K HDMI和M.2 NVMe SSD

- 硬件 优派推出Elite XG251G与XG271QG游戏显示器 英伟达Reflex技术加持

- 硬件 兆易创新发布首款自有品牌DRAM产品

- IT 被“芯片慌”催热的新兴芯片市场

- 芯片 比芯片更稀缺的资源,航天航空重要材料,中国年产量仅2吨

- Samsung 三星Galaxy Book Go发布:骁龙7c Gen2芯片 起售价349美元

- 硬件 沃尔玛意外曝光入门级自品牌Android TV电视棒和4K机顶盒