本文系深潜atom第120篇原创作品

文章图片

2011年 , 美国提出了“精准医疗”的概念 , 即精确发现病因和治疗靶点 , 实现个性化精准治疗 , 提高疾病诊治与预防的效益 。 2015年 , “精准医疗”出现在奥巴马的国情咨文中 , 而在精准医疗当中 , 基因检测则是离不开的一个核心技术 。

2020年 , 我们更喜欢谈论未来了 。 那么 , 未来医疗是什么呢?人工智能是其中牟定的重要一环 , 但基因检测同样必不可少 。

12月7日 , 华大基因兄弟公司华大智造上市申请在科创板受理 。 华大智造拟发行股份不超过4132万股 , 且不低于本次发行后公司总股本的10% , 募资25.28亿元 。 基因测序仪三巨头之一的华大智造的上市 , 或可推动精准医疗的发展 。

01

卡位基因检测行业上游

掌握行业定价权

十年前的基因测序领域 , Illumina和Complete Genomics(CG)是全球领先的有基因测序仪的企业 。 在2010年 , 华大集团从Illumina手中购入了128台高通量测序仪 , 一跃成为全球最大的基因测序机构 。

但也因为过于依赖Illumina的设备供应 , 导致华大在Illumina面前没有丝毫的议价权 , 只能承受Illumina一轮又一轮的涨价 。 过于贪婪的涨价和压榨 , 阻挠了华大的进一步发展壮大 , 也让华大认识到在基因测序领域 , 掌握上游核心技术的重要性 。 为此 , 2013年华大集团以1.176亿美元将美国的CG公司收入囊中 , 以CG公司的技术为基础 , 打造拥有自主知识产权的基因测序仪 。 华大从早期的技术服务商 , 成为全球仅有的三家能自主研发并量产临床高通量基因测序仪的科技公司之一 。

2016年 , 华大集团将核心技术研发部门分拆独立 , 正式成立华大智造 , 卡位基因测序行业上游 , 并且可以与Illumina争夺基因测序仪的未来技术高点 。 从华大智造的角度来说 , 谁掌握了未来技术高点 , 就等同于掌握了未来基因测序行业的定价权 。 而给予华大智造信心的是 , 中国精准医疗市场规模正在以每年20%的速度增长 , 超出全球平均水平 , 这一市场在未来十年内必然会进入万亿级别 。

华大智造

文章图片

根据华大招股书显示 , 华大基因拥有强大的研发实力并且舍得在研发中不惜成本 。 其中研发人员占员工总数的比例约为34% , 其中公司51%以上的研发人员拥有硕士及以上学位 。 2017年至2020年1-9月 , 公司研发费用为2.45亿元、2.54亿元、3.43亿元、4.86亿元 , 占营业收入的30.54%、23.11%、31.46%、27.96% 。

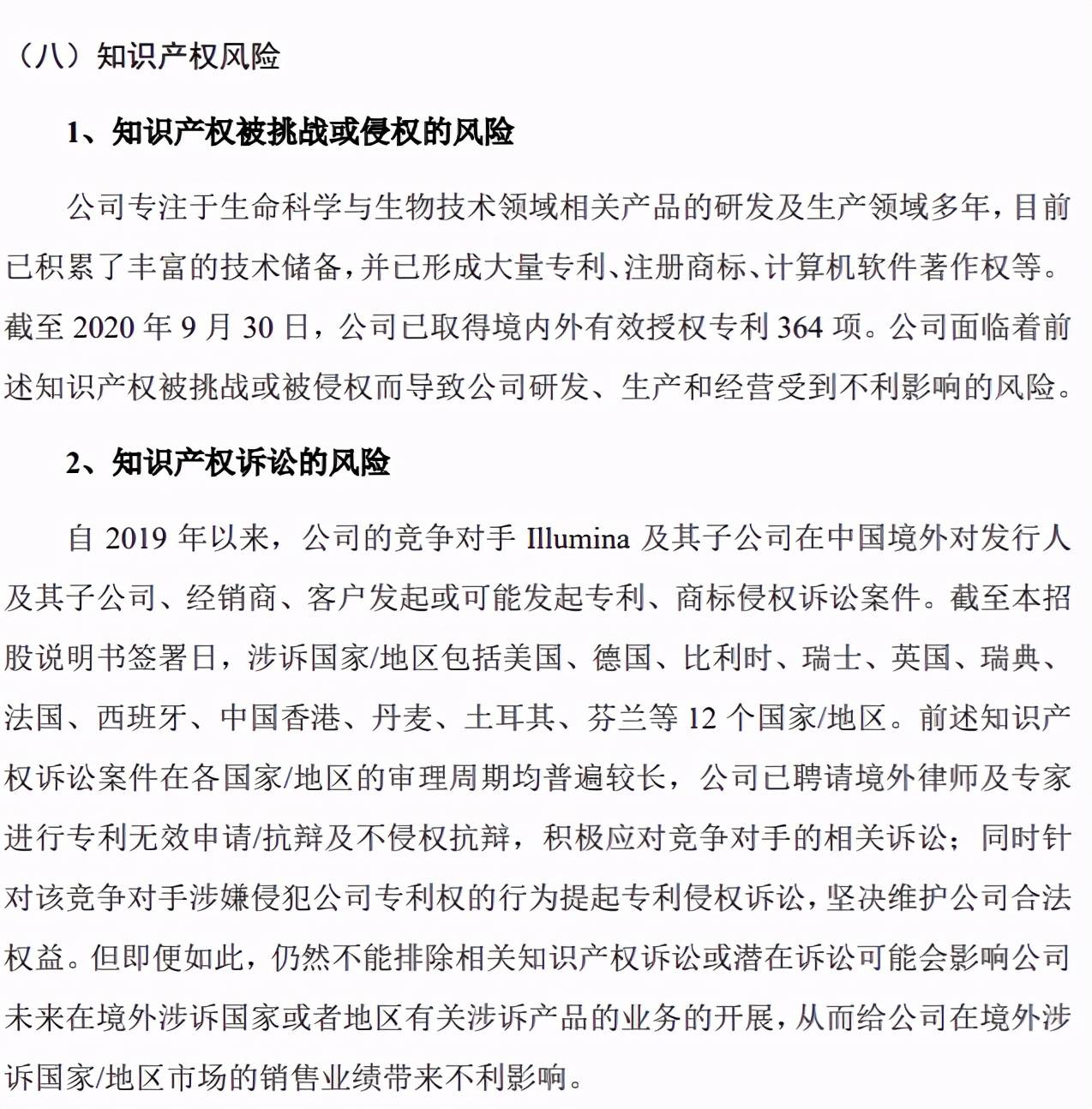

最值得一提的就是 , 目前的华大智造依然是行业的新生力量 , 依然需要更多的时间来完成技术的积累 。 这一点 , 在其招股书中已经点明 , 对于上游技术公司来说 , 核心的专利则是生存之道 。 2018年12月 , 通领科技向公牛集团发起诉讼 , 诉讼分为10个案件 , 每个案件的诉讼金额均为9990万元 , 合计诉讼金额高达近10亿元 , 因此 , 华大智造需要完善技术的积累 。

知识产权风险

文章图片

02

科创板IPO

或许是摆脱华大基因的契机

华大智造一直到2019年才开始第一轮融资 , 两年内完成两轮共12亿美元融资 , 华大智造受到资本认可的原因是成立四年的华大智造已经具备了盈利能力 。 从披露的招股书中可以看出 , 在2018年和2020年的前三季度 , 华大智造都实现了盈利 , 2017年和2019年也仅仅是小幅亏损 。

但华大智造面临的最大困境是 , 与Illumina遍布全球的合作伙伴相比 , 华大智造的最大客户是华大基因 。 而华大基因和华大智造的实际控制人都为华大集团创始人汪建 。 汪健通过智造控股、华瞻创投合计间接持有华大智造19444.4388万股股份 , 占比52.30% , 为公司实际控制人 。 同时 , 汪健目前持有A股上市公司华大基因32.99%股权 , 为华大基因实控人 。

汪建

文章图片

有不少证券从业人员质疑华大基因和华大智造存在关联交易的可能性 。 早在2018年7月 , 就有市场传言称 , 华大基因拟将基因测序板块分拆上港股 , 融资主体即华大智造 。 然而 , 彼时华大智造因营收几乎都来自关联方而饱受争议 。 虽然从短期内来看 , 华大智造通过向华大基因售卖产品获得了实实在在的资金积累 , 但在IPO后 , 华大智造需要向市场证明离开华大基因 , 公司也有独立的持续经营能力 。

做到这点 , 对于目前的华大智造来说仍有不小的挑战 。 公司业务主要分布于三大板块 , 基因测序仪业务板块、实验室自动化业务板块和新业务板块 。 2017至2019年间 , 来自“华大系”企业的销售金额占营收比例分别为99.15%、92.38%、69.96% , 其中华大基因占比分别为37.14%、53.44%、55.92% 。 此外 , 华大智造的第一大供应商也被“华大系”企业占据 。

在招股书中显示 , 2020年新型冠状病毒肺炎疫情在全球范围内爆发 , 华大智造与抗击新冠疫情相关的实验室自动化仪器及试剂耗材出口销售大幅增长 , 这对公司本年度业绩促进作用十分显著 , 公司2020年全年业绩相比上年预期会有较大幅度增长 。 其中 , 2020年1-9月 , 公司实验室自动化业务收入达到12.72亿 , 占总营收比例达73.41% , 成为拉动公司业绩增长的重要引擎 。 随着全球疫情逐渐进入稳态 , 华大智造未来的测序仪销量会逐渐回归正轨 , 测序试剂大概率能成为华大智造下一个营收增长点 。 但我们从“华大系”企业相关采购数据对比中猜测 , “华大系”企业仍然贡献了测序仪相关收入中的大部分 。

但不可否认的是 , 华大智造一直在寻求拓宽市场合作渠道 , 华大智造通过与NGS企业合作 , 以OEM的方式进行产品销售 。 另外 , 华大智造积极布局海外市场 , 2019年已经实现了9.35%的业务占比 。 尤其在中国外的亚太地区销售方面 , 2019年销售额达到了约7600万元 。

整体来说 , 在科创板上市 , 将会大大改善华大智造合作方单一的现状 , 也成为挣脱华大基因束缚的一个契机 。

03

【全球|巨亏22亿冲刺IPO,华大智造豪赌的是精准医疗的未来】亏损22亿 , 豪赌精准医疗的未来

纵使疫情导致华大智造营收大增 , 但是依然面临着巨额的亏损 。 截至三季度末 , 公司累计未弥补亏损为22.51亿元 , 持续的亏损或许也逼迫华大智造上市的一个原因 。 在很多人看来 , 离开“华大系”产业链的华大智造 , 经营风险似乎也随之提升 。

在华大智造上市的问题上 , 深潜atom与资深行业从业者进行了深入沟通 。 目前 , 相比较医疗人工智能来说 , 基因测序行业可能更加年轻 , 目前只有在产前检测应用的较为广泛 。 但是 , 这个行业同样具备无限的想象力 , 比如可以在癌症检测领域发挥重要的作用 , 从而在早期发现数亿万计的生命 , 这也是为何最近几年基因检测领域持续火热的原因 。

基因检测

文章图片

因为目前基因检测的应用场景受限 , 大部分集中在体检行业和一部分的C端用户自采 , 但是这一现状将会改变 。 诺辉健康的肠癌检测产品常卫清检测盒已经获得了第一个基因检测领域的CFDA三类医疗器械证 , 基因检测进入医院和医保只是时间问题 。 或许还会在短时间内持续亏损 , 但是掌握了基因测序核心技术的华大智造 , 豪赌的是精准医疗的未来 。

我们曾经分析过 , 数百年的历史的汽车行业为何在特斯拉问世后竟然会发生变化的原因 , 就是在于特斯拉给汽车和出行带来了全新的想象力 。 也反映出了 , 资本市场和用户对于未来科技的认可 , 目前看来 , 基因测序绝对是未来医疗重要的一环 。 基因工程和生物技术 , 给我们描绘未来的时间和准备已经足够久足够多了 。 而规模化的应用和落地 , 才是最有想象力的临界点 。 在科创板上市后 , 华大智造将会头顶科创板基因测序设备第一股的名头 , 对于后续的业务开展将会有巨大的帮助 。

同时 , 从财务角度来分析 , 科创板可以为华大智造打来更大的估值 。 某一级市场行业研究员表示 , “早先时候曾传出过华大智造前往港股上市的消息 , 不过最终还是选择了科创板 , 可能考虑国内市场估值更高 , 而且测序仪板块受到关注最大 。 ”

在行业从业者看来 , 华大集团将收购的技术以及自身的核心技术拆分到华大智造 , 实际上就是为了未来进行部署 。 相比较常卫清更加上游的设备 , 华大智造的基因检测仪是更上游的产品 , 是基因检测工作的基础 , 直接保证了华大智造的市场下限 。

精准医疗的发展 , 需要所有企业和医疗机构的推动 , 而华大智造的上市 , 必定会推动精准医疗的发展 。

推荐阅读

- 测试|图森未来完成全球首次无人驾驶重卡在公开道路的全无人化测试

- ASUS|华硕预热ROG Flow Z13:称其是“全球最强悍的游戏平板”

- IT|全球汽车行业价值两年突增至3万亿美元 中国电动车企立大功

- IT|全球供应25亿剂疫苗 科兴上半年营收110亿美元

- IT|全球每日新增确诊病例首超100万例 世卫:两大毒株正掀起“疫情海啸”

- Tesla|特斯拉在美国召回约47.5万辆汽车 接近其去年全球交付总量

- 堆芯|全球首座,世界领跑!

- 集聚|向全球应用创新策源地持续迈进 上海“双千兆”应用体验中心正式揭牌

- 疫苗|中国生物:全球首支获批使用二代新冠疫苗将在阿联酋用于序贯接种

- 电子商务|国际品牌崛起 亚马逊在全球购物应用安装量中下滑至第四位