【市场|嘉益股份:高盈利能力亮眼,自有品牌未来可期】1913 年 , 美国的大巴灵顿 William Stanley Jr.发明了一种使用全钢焊机制作的保温水瓶后 , 从此保温水壶出现在许多地方:二战美军 B17 的飞机上、帝国大厦施工现场的脚手架上 。 甚至凭借良好保温性能 , 以及超级结实耐操 , 二战时美军甚至用它来空投血浆和运输人体器官 。

保温杯在欧美 , 从60年代的牛仔野片到次时代的酷炫科幻狠片 , 从肯塔基州的田野山民到好莱坞的油头浪子 , 从阿拉斯加的冰天雪地到拉斯维加斯的艳阳酷暑 , 几乎都能看见它的存在 。 可以说 , 保温杯的文化在欧美地区存在差不多百年时间 。

在前几年 , 黑豹乐队鼓手赵明义端着保温杯的照片走红网络 , 在那个中国摇滚乐的黄金十年 , 以崔健、黑豹为摇滚文化代表 , 唤起的是青年一代对主流秩序与文化的反抗 , 承载的是一代人对于自由和自我的期待 。

然而当年铁汉一般的男人 , 现在端着保温杯的画面引发了社会关于中年危机的热议 。

但正因如此 , 当曾经叛逆的你选择了随时喝保温杯里的热水 , 就证明至少在生活习惯上 , 已经重新靠拢了“主流” , 也就有了中国消费者重新定义了保温杯 , 也重新定义了中年危机 。

文章图片

文化从不缺想象力 , 中国千百年的白酒文化 , 诞生出来A股市场的万亿市值的茅台、五粮液 。 所以 , 当一种消费品成为文化的象征之时 , 你才会知道市场有多大?

近期 , 保温杯国民文化代表嘉益股份即将上市创业板 。 于一家企业来说 , 增长 , 从来都是企业发展的永恒命题 。 透视嘉益股份的招股书 , 对其核心能力的拆解 , 不仅是解码这家公司过去持续增长的秘密 , 也是洞悉其未来增长的钥匙 。

1、手握先发优势 , 自有品牌成增长亮点

嘉益股份是国内领先的专业从事不锈钢真空保温杯研发、生产及销售的企业 , 致力于成为国际领先的饮品、食品容器制造商 。 公司产品主要销往海外 , 具体包括不同型号款式的不锈钢真空保温杯、保温壶、玻璃杯和塑料杯等 , 广泛应用于家居、办公、户外、婴幼儿等诸多场景或领域 。

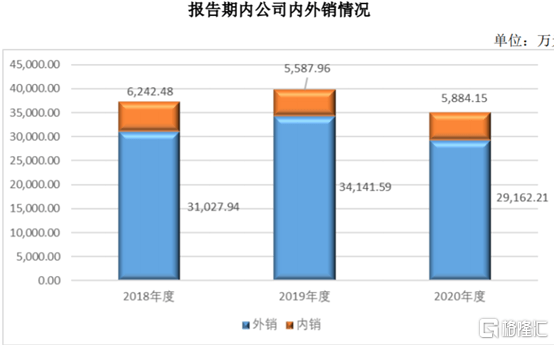

公司以OEM、ODM业务为主 , 境外销售是公司主营业务收入的主要来源 , 主要销售目的地为美国市场 , 以及韩国、挪威、荷兰、日本、加拿大等欧美及东亚市场 , 2018年-2020年 , 外销收入占比分别为83.25%、85.94%、83.21% 。

客户群体主要包括美国PMI、ETS、S’ well 公司、日本 Takeya 等国际知名不锈钢真空保温器皿品牌商 。 通过实施大客户战略为主 , 将有限产能和资源优先配置给优质客户和优质订单 , 确保客户响应速度、产品质量和服务水平 , 这种策略能够保证客户的集中度和黏性 。

根据招股书资料显示 , 2018年-2020年 , 向前五大客户合计销售金额分别为 34,383.88 万元、33,222.37万元和 28,897.21 万元 , 占当期营业收入的比例分别为 91.35%、82.05%和 81.27% 。

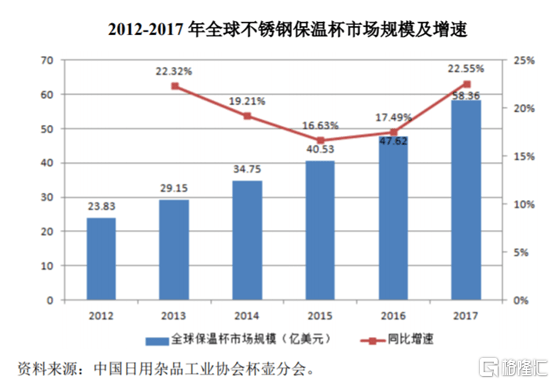

行业年复合增长率超19% , 中国市场未来增长空间成潜力点 。 在欧美、日韩等发达国家和地区 , 不锈钢真空保温器皿伴随着普通民众的日常生活 , 是人们普遍使用的日用消费品 。 消费总体呈持续上升趋势 。 统计数据显示 , 全球不锈钢真空保温杯市场规模 2012 年为23.83 亿美元 , 2017年增加至58.36 亿美元 , 年复合增长率为19.62% 。

欧洲、北美、中国、日本四大市场一直是全球不锈钢真空保温器皿的消费主力 , 上述四者合计的消费市场份额已超过 84% 。

文章图片

但是从人均保有量水平来看 , 欧美、日韩等发达国家和地区消费市场容量大且更新换代速度较快 。 以日本为例 , 截至2017年年末 , 人均保有量已高达1.43只 , 而国内仅在0.53只 , 与发达国家存在差距 , 这个数据差跟目前中国是世界最大的保温杯制造区地位相矛盾 。

根据资料显示 , 中国不锈钢真空保温器皿消费市场保持平稳较快增长态势 , 保温杯行业市场规模由 2007 年的 50.29 亿元稳步增长至 2017 年的231.28 亿 , 十年间平均增长率高达 16.48% 。

随着消费水平与消费意愿将进一步提高 , 我国保温杯市场增长在未来成为整个保温杯国际市场消费的潜力点 。

不过 , 国内竞争格局是高端产品多被国际知名品牌产品所占据 , 中低端领域生产企业众多 , 多数企业规模不大 , 产业集中度较低 。 也就是说国内品牌并没有完全打开中国的市场 , 给了嘉益股份创造了机会和未来增长的想象空间 。

首先 , 不锈钢真空保温器皿特有的真空保温功能给产品制造增加了难度 , 使得保温性能较好的不锈钢真空产品在焊接、抽真空、真空检测、判温、表面处理等方面形成了一定的技术门槛 。 同时很大程度上需要取得消费者在产品款式、外观、功能设计等方面的高度认可 , 针对不同消费群体的消费需求、审美观念、消费习惯 , 需要设计出不同款式和功能的产品 。

而嘉益股份自身以OEM、ODM业务模式同时客户以国际巨头为主 , 能够在保温杯领域获得技术和客户经验 , 较国内竞争者而言 , 拥有领先对手的先发优势 。

根据招股书披露 , 目前公司已拥有专利132项 , 其中发明专利 3 项、实用新型专利 63项、外观专利 66 项 。

目前 , 嘉益股份拥有miGo、ONE2GO等多个自主品牌 , 其中miGo 是一个诞生于美国的保温杯品牌 , 2019年嘉益股份与国际品牌商PMI及奔迈国际(PMI全资子公司)达成收购协议 , 前者向后者收购了miGo品牌在亚太区的全部知识产权 , 该品牌定位于都市中高端人群 , 产品主要在中国大陆地区销售 。

miGo品牌收购前主要渠道为大型商超、经销商及电商渠道 , 具备一定的客户基础 。 收购后 , 嘉益股份对品牌进行了重塑 , 坚持原创 , 重新梳理销售渠道 , 开拓了杂物社、酷热潮玩、直播及抖音等新兴零售和媒体渠道 。 预计2021年至2025年miGo品牌实现产品收入分别为3,434.79万元、4,559.55万元、5,922.67万元、7,571.53万元及9,528.75万元 , 年均增长率为29.08%

同时 , 不断进行新产品研发 , 持续推出更符合国人审美的年轻化、时尚化、高端化的保温杯产品 , 稳步推进自主品牌的发展 , 在线上除传统的天猫、京东、拼多多等电商渠道外 , 大力开拓爱库存、一哥优购、同程生活、唯代购、萌推、介百文化、团巴拉等社交电商等社交电商平台 。 大力开拓礼品团购渠道 , 特别是收购miGo品牌后新开拓多个知名礼赠品客户 。

文章图片

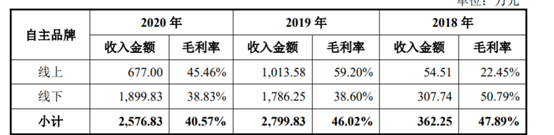

根据招股书披露 , 公司自主品牌业务的销售收入分别为362.25万元、2,799.83 万元和2,576.82万元 , 占主营业务收入的比例分别为0.97%、7.05%和7.35% 。

文章图片

总的来说 , 嘉益股份在目前以OEM/ODM方式实现销售 , 自身的大客户战略保证客户集中度和黏性获得足够的经验技术 , 在国内市场目前没有强势国产品牌的前提下 , 积极拓展自有品牌 , 尽管营收占比当前较小 , 但是营收增速快增长下可见未来的增长预期 。

2 , 高毛利率、高净利率透视高盈利能力

根据招股书披露 , 2018 年、2019 年和 2020 年 , 公司营业收入分别为 37,644.88 万元、40,496.11万元和 35,558.75 万元 , 公司扣除非经常性损益后归属于母公司股东的净利润分别为 7,552.46 万元、6,112.33 万元和 5,214.87 万元 。

近两年营收净利润出现一定程度的下滑在于上游原材料的价格波动、人民币兑美元汇率波动较大 , 2018 年至今曾先后出现过大幅升值和贬值同时叠加去年的疫情影响 。 再者 , 公司自有品牌尤其是miGo收购之后 , 组建运营团队、推广费用的加大以及公司研发投入逐年占营收比重增加造成一定的影响 。

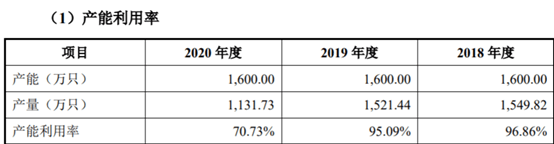

但是这些因素只是短期因素 , 而且目前来看钢材的价格已有回落迹象 , 随着疫苗的逐渐铺开 , 疫情影响正在散去 , 而对于汇率的影响能够使用金融手段对冲 。 值得注意的是 , 其产能端来看 , 2018年、2019年产能利用率达到95%以上 , 2020年因疫情原因下降至70.73% 。

文章图片

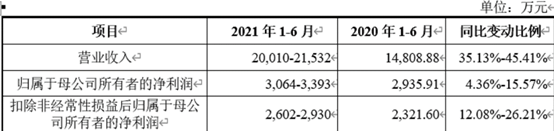

不过从最新的情况来看 , 嘉益股份走出了短期因素的影响 。 根据资料显示 , 嘉益股份业绩预计2021年1-6月营收20,010万-21,532万元 , 同比变动比例在35.13%-45.41% 。 扣非净利润2,602-2,930万元 , 同比增长12.08%-26.21% 。

文章图片

此次上市募集资金用途大部分拟投入的“年产1000万只不锈钢真空保温杯生产基地建设项目”通过新建生产基地 , 引进先进的自动化生产设备 , 解决公司由于场地不足导致产能受限问题 。 项目总投资为30,854.70万元 , 达产后预计正常年份可实现销售收入39,283.98万元 , 实现利润总额5,981.63万元 。

研发这块 , 2018年-2020年研发费用支出分别为 1,816.07 万元、2,000.87 万元和 1,822.93万元 , 占营业收入的比例分别为4.82%、4.94%和5.13% 。

而且嘉益股份商业模式主要以OEM、ODM业务为主 , 能够获取国际大品牌客户的技术和产品经验 。 同时具备模式创新 , 包括产品研发模式创新和销售模式创新 。 在产品研发过程中 , 通过对开发模式、评审流程、研发创新工具使用、技术水平、技术手段、技术团队等环节的改进与创新 , 有效降低了研发成本 , 缩短了研发周期 , 加速研发的进程 。

盈利能力突出 , 根据招股书披露 , 2018年-2020年 , 嘉益股份的综合毛利率分别为 34.98%、34.99%和 35.64% , 净利率分别为21.58%、17.61%、18.08% 。 在毛利率这块一直领先同行业竞争对手也从侧面证明未来在保温杯市场竞争方面 , 嘉益股份拥有足够的价格优势对比于同业竞争对手 。

值得一提的是 , 在自有品牌的毛利率方面 , 嘉益股份毛利率更高 , 2018年-2020年这块的毛利率在47.89%、46.02%以及40.57% 。

文章图片

小结:

一种生活中随处可见的日常用品 , 近两年在国人之间承载着丰富的情绪 。 “人到中年不得已 , 保温杯里泡枸杞” 。 现在 , 保温杯已经不再是中年人的标配了 。 无论是在国外还是国内 , 越来越多的年轻人也爱拿保温杯出街 , Starbucks、Lululemon的杯子 , 跟衣服搭 , 跟包包搭 , 跟运动搭…… , 作为这种文化代表的保温杯 , 未来的市场想象空间值得更多期待 。

在资本市场 , 消费属性的品种的上市必然会受到追捧 , 作为国民文化保温杯代表的嘉益股份 , 高出同业的盈利能力以及面对国内市场具备先发优势的特点 , 上市之路可期 。

推荐阅读

- 市场|激斗智能家居,大厂遇到新对手

- 数字货币|2021年加密货币市场盘点:比特币仍是霸主,NFT进入大众视野

- 市场|因时乘势 奋进启航|写给2022年的一封信

- 教父|“博客教父”方兴东抢先体验荣耀Magic V,独创技术加持或成折叠屏市场拐点

- 市场|摩托罗拉新机g71发布,主打强续航,起售价1699元

- 市场|三星可折叠手机今年销量突破 800 万部,是去年的四倍

- 赛道|声网发布实时互动场景创新生态报告,预测RTE行业市场规模将达千亿

- 业绩|用Mac业绩说话!苹果摆脱英特尔,被市场证明是成功的一步

- Waymo|PayPal CEO:积极在日本展开收购,开拓支付市场;网易入股虚拟数字研发商世悦星承 | 思维独角兽

- 市场|数坤科技与美年健康签署战略合作协议