文章图片

文章图片

最近 , 不少券商公布了6月份的金股名单 , 虽然在众多投资者眼中这个没多大意义 , 处处透露着:伤害性不大 , 侮辱性极强 。

但作为机构 , 对外也需要体现其专业性 , 不可能随便

在众多券商的金股名单中 , 提到最多的就是东方财富 , 券商集体推荐一个券商 , 这也是个有意思的事情 。

对于东方财富 , 老张一点也不意外 , 不论市场在任何位置 , 都不意外 , 其在老张的成长池子中也从未动过 。

即便东方财富在前面从33调整到22 , 老张也一点没有担心过 , 池子调整多次 , 其就在那里 。

一般情况下 , 对于一个公司 , 我从来不去预测价格 , 而是在对待公司上 , 经常会思考几个问题:

第一 , 这个公司所在的赛道还好不好 , 是不是赛道的好公司 。 东方财富所在的大财富领域 , 目前正处于蓬勃发展的初期 , 居民入市和财产大搬家才刚开始 , 最近百亿规模的基金再次呈现频频限售状态 。

第二 , 公司的稀缺优势还在不在 。 东方财富的牌照优势和流量优势造就了其独特的稀缺性 , 这个在前面的文章中刚刚分析过 。

第三 , 整个市场趋势还在不在 。 对于A股 , 在人民币升值趋势以及国内经济强劲复苏、消费释放、居民财富大搬家下 , A股慢牛是强国的必然 。 而公司的盈利能力会不断凸显 , 特别是细分领域的核心龙头公司 , 在份额和品牌优势下 , 盈利能力会更强 。

【郎酒|稀缺龙头,东方财富的看点在哪里?】第四 , 安全线问题 , 如果你是现在介入可能要承受一定的煎熬 , 如果是现在有比较高的盈利安全垫 , 就会从容的很多 。

从大

从公司经营层面看 , 公司的ROE开始持续攀升 , 这个对公司是至关重要的 , 证明公司盈利能力的大幅提高 。

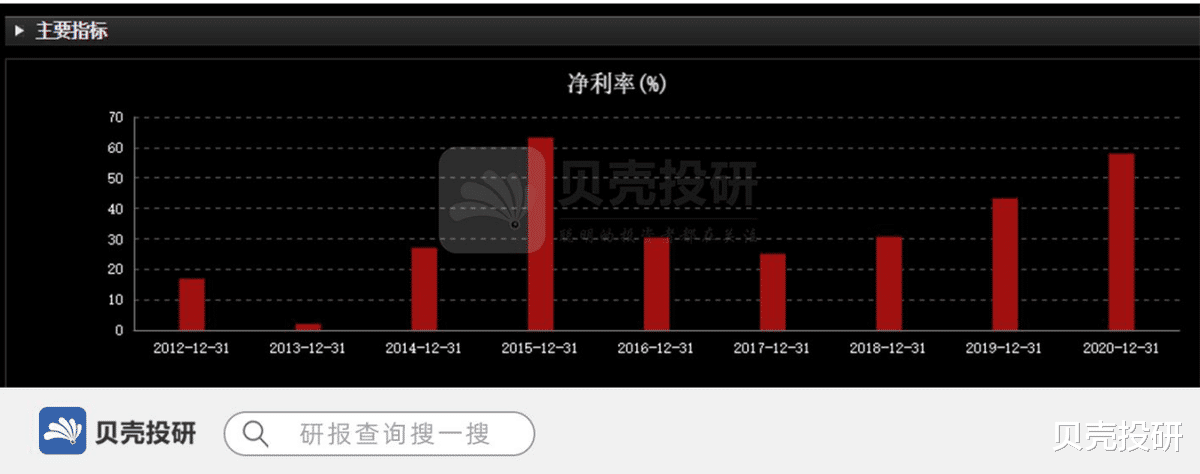

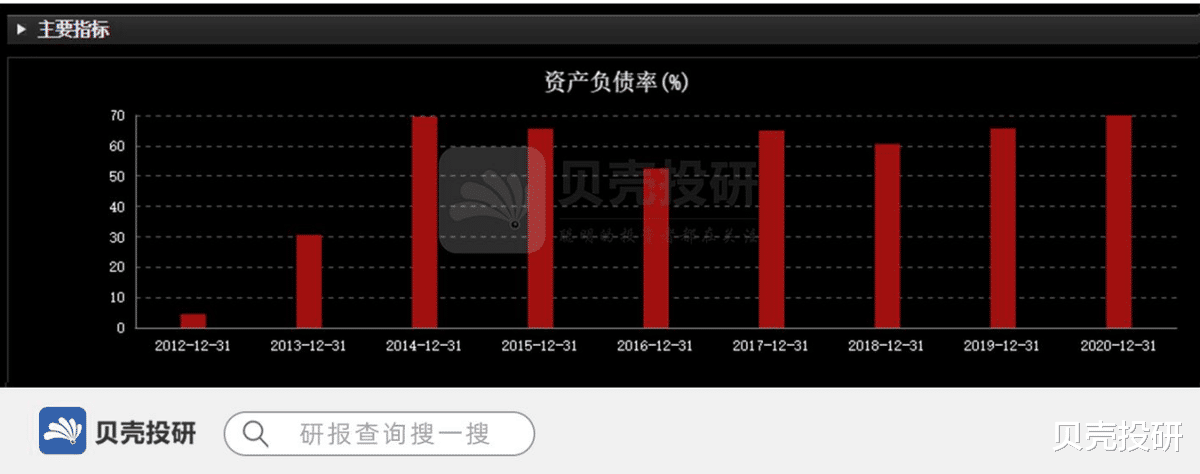

从ROE拆解方面看 , 影响ROE的因素包括净利率、总资产周转率和权益乘数(也可看做资产负债率) , 可怕的是 , 东方财富在这三个方面齐头并进 。

净利率方面 , 近几年持续攀升 , 主要是公司手握巨大的流量优势 , 获客成本在持续下降 , 规模成本优势日益凸显 , 公司营业成本率从2018年72.8%降至2020年的36.7% 。

经营企业应该都知道 , 一个公司能稳定住净利率就很不错了 , 要是能连年大幅提升 , 那就相当厉害了 , 要么成本端有持续的优势 , 要么持续涨价下还能卖得动 , 要么费用端持续缩减 。

由于证券行业价格战激战正酣 , 东方财富能取得净利率的提升主要就是靠的成本端的优势 , 这个也是流量下的王者 。

总资产周转方面 , 也出现持续攀升 , 公司资产利用效率提高 。

资产负债率方面 , 也呈现温和攀升的走势 , 这说明公司在有条不紊

所以 , 赛道是好赛道 , 公司依然在不断的提升盈利能力、营运能力等等 , 成长也基本是确定性的 。

投资上专注你的专注 , 一切都会顺其自然 , 一切都自有安排 。

……

今天市场出现调整 , 主要是相关喊话后人民币升值趋势被拉升 , 外资流入受限 , 但这只能抵挡一会 , 大趋势还在 。

今天无操作 , 明天找机会接点消费龙头 。

关注贝壳投研 , 这里有您最关心的投资报告!

推荐阅读

- 贸工农综合经营模式龙头企业带动型是怎样的

- 电热水龙头哪个牌子好

- 水龙头净水器的分类有哪些

- 水龙头加热器费电吗

- 不锈钢水龙头污渍怎么清洗

- 水龙头加热器哪个牌子好

- 水龙头过滤器什么品牌好

- 志高电热水龙头怎么样

- 洪金宝的祖传龙头刀是什么电影

- 水龙头腐蚀锈断了怎么弄