文章图片

文章图片

文章图片

文章图片

文章图片

文章图片

报告首发:车300

数据源提供:车300+行业数据合作机构

数据采集时间:2022年7月1日-2022年9月30日

数据覆盖率:B端覆盖率量94.5% , C端覆盖率89.7%

城市覆盖率:91.3% 一线城市覆盖率:100%

偏差容错率:1.56%以内

发布时间:2022年10月25日

转载借鉴请注明上述内容、数据来源和作者

2022年第三季度 , 全国二手车总交易量约337.7万辆 , 同比下跌 5.85% , 交易量下跌约21万辆;相比今年第二季度交易量增长近25万辆 , 环比增长7.86% 。 新车销量方面 , 2022年第三季度销量约652.5万辆 , 同比增长37.2% , 销量增长近177万辆;相比今年第二季度环比增长38.04% , 销量增长约180万辆 。

第三季度 , 随着全面取消符合国五排放标准小型非营运二手车迁入限制政策落地 , 二手车交易打通全国流通堵塞点 , 极大促进二手车自由流通与企业跨区域经营 , 线上线下车源增多的同时 , 降低了车商收购成本 , 增加了消费者购车选择 , 二手车终端价格普遍回落 , 交易量相比以往大幅回升 。

第三季度 , 各省份二手车交易量TOP10榜单中除了四川、湖南 , 其余省份均实现正增长;广东、浙江交易量均超过40万辆 , 其中 , 有6个省份环比增长超过20% , 榜三江苏为环比增长最多的省份 。

第三季度TOP10城市二手车交易榜单 , 宁波稳居榜首 , 交易量约21.3万辆 , 环比增长超过20%;榜四成都受疫情影响 , 三季度二手车交易量下跌显著 , 相比第二季度下滑近28%;榜单第十位上海 , 交易量环比大增264% 。

目前 , 汽车市场需求正在加速重构 , 市场环境的变化意味着二手车将承担起拉动汽车销售、盘活汽车市场存量的重任 。 汽车消费市场发展重心从新车逐渐向二手车倾斜 , 可以预见 , 二手车在国内汽车消费市场的作用将越发重要 。

第三季度各车龄段二手车交易量分布中 , 1-8年车龄二手车为交易主体;5-8年车龄段的交易量占比最高 , 总体占比达到29.72% , 与上一季度基本持平;3-5年车龄段交易量占比次之 , 占比21.83%;10年及以上车型交易量占比18.26% 。

在第三季度二手车主要交易国别与车龄的交叉分析中得出 , 各国别二手车交易车龄段均以5-8年为主;在大于10年车龄段分布中 , 法系车占比最高接近28% , 日系车以25%占比次之 。

在欧洲市场拥有强大号召力的法系车在国内市场热度一言难尽 , 相比德、日系的滋润 , 法系车的日子确实非常难过;新车销量不比竞品 , 二手车表现更是不值一提 , 因落后同级竞品的保值率因素 , 其二手车交易车龄延后较多 。

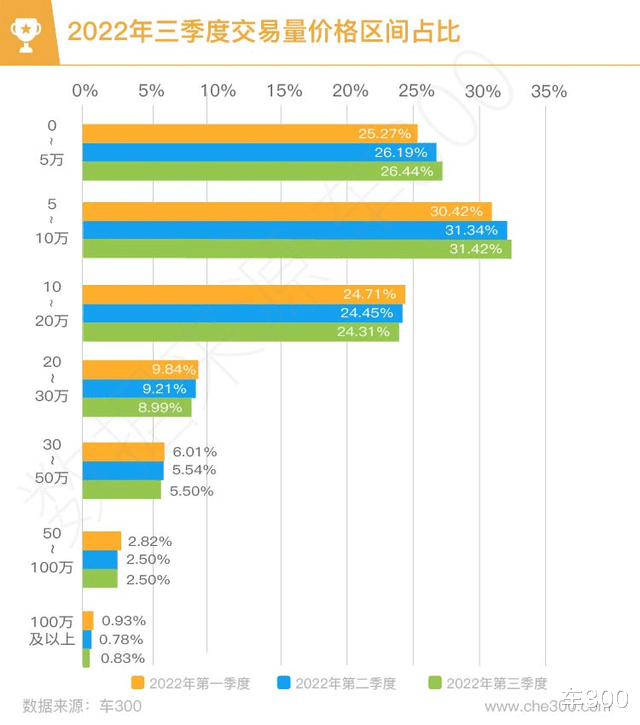

第三季度二手车交易价格区间分布中 , 交易主体在0-20万元价格区间的车辆占总体量的82%;其中5-10万元区间的车型占比超过三成 , 相比前二季度呈上升趋势;0-5万元价格区间占比次之 , 超过整体四分之一 , 相比前二季度呈增长趋势;10~100万区间车辆交易占比相比以往呈走低趋势 。

车型级别分布中 , 各级别车型二手车交易量占比与上一季度相近;轿车交易量占比依旧超过整体六成 , 紧凑型轿车占轿车细分市场近27% , 中型车占比约18.6%;SUV车型总体占比约30.6% , 紧凑型SUV占细分市场约13.5%;MPV车型第三季度交易量总体占比约4.4% , 与上一季度基本持平。

二手车生产厂商类型占比方面 , 合资车型占比约62.8% , 相比上一季度63.3%占比 , 下跌0.5%;自主车型交易量占比21.3% , 相比上一季度20.9%占比 , 增长0.4%; 进口车型交易量占总体15.8% , 与上一季度持平 。

各国别派系占比中 , 德系品牌二手车交易量总占比最高 , 约31.4% , 环比增长0.4%;自主品牌二手车以21.6%的占比 , 位居日系品牌之前 , 排在第二 , 相比第二季度增长0.5%;日系品牌相比上一季度占比下跌1个百分点 。

推荐阅读

- 22款奔驰C260升级原厂360全景影像系统,中控显示屏看全方位视图

- “我们先领证然后再给你付彩礼,拍婚纱照的定金2000块你也先付了吧”

- 再见布朗!杜兰特闹剧绿军成最大受害者,人没得到,冠军还没了

- 一女子与男友去吃大餐,买单时男友嫌太贵,她掏出手机豪爽买单

- 回顾:某鱼惊现“灰色交易”,此事并非空穴来风,你能想到的上面都有

- 男子婚后发现孩子非亲生,生父竟是自己的堂叔!妻子:就一次而已

- 塔湾车行又出事了,关停!沈阳知名二手车交易市场退出历史舞台?

- 利润降至10%以下,二手车商生意惨淡考虑转行短视频卖车

- 北大女生包丽案将延期至下月开庭,包丽母亲或将出庭:希望追究对方故意杀人责任