文章图片

文章图片

文章图片

作者/星空下的卤煮

编辑/菠菜的星空

排版/星空下的芋圆

众所周知 , 肿瘤、阿尔茨海默症等一系列难治性疾病人类还尚未掌握发病原因 , 更谈不上准确地对症治疗 , 传统治疗方法平均有51%左右为无效用药 。 尤其是死亡率较高的恶性肿瘤 , 患者对治疗不敏感的概率很高 。 在这样的背景下 , 采用基因检测等手段为患者做一定程度的个性化辅助诊疗 , 确定患者到底适合哪种疗法就非常有必要了 , 所谓“精准医疗”也应运而生 。

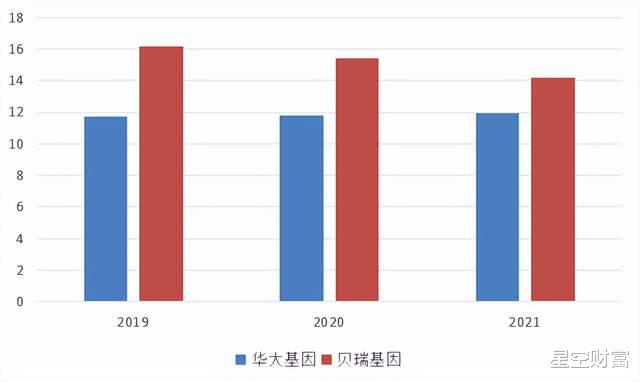

精准医疗在“十三五”规划里被正式纳入 , 这也促成基因检测概念股成为医疗健康版块里一颗冉冉升起的新星 。 尤其是2020年疫情爆发 , 华大基因(300676)和达安基因(002030)等公司迅速获批上市了新冠病毒核酸检测试剂盒产品 。 这些有传染病检测业务的公司也纷纷实现了业绩井喷 , 算是这个大时代里极少数明确受益于疫情的分子 。 当然 , 也有贝瑞基因(000710)这样主要专注于自身业务 , 没有搭上疫情快车的 。

头部公司业绩情况汇总 来源:头豹研究院、各公司年报

基因检测行业除了Covid-19带来的相关业务之外还有哪些内容呢?再进一步说 , 相关公司的业绩增长持续性又怎样呢?

一、旧时王谢堂前燕

基因这个词儿相信谁也不会陌生 , 而基因检测就是通过使用特定设备对被检测者细胞中的DNA进行检测的技术 。 得出的信息可以用于对被检测者的医学研究和辅助临床诊疗等场景 。

在基因检测这个大家庭里 , 基因测序是应用最广占比最高的技术 , 除此之外还有PCR、FISH技术等 。 和后者主要利用DNA片段不同的是 , 测序技术是直接读取DNA分子约30亿个碱基序列 , 可以在产前检测、肿瘤基因检测等方向上提供更多的助力 。 测序技术也在优化迭代 , 2001年单个人类基因组测序成本尚需近1亿美元 , 随着高通量测序技术的不断突破 , 2020年这个数字只有645美元 。

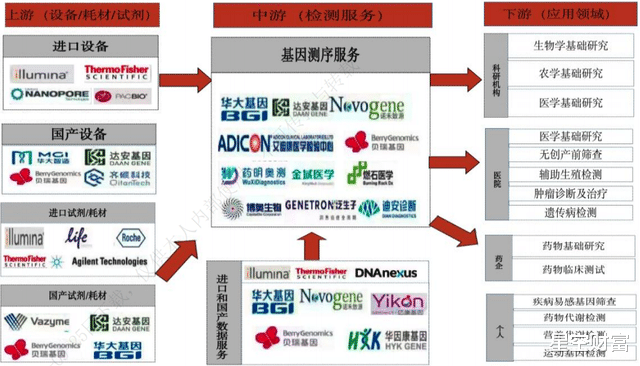

产业链方面 , 基因检测上游是仪器、耗材及试剂 。 这个环节是整条产业链中门槛最高的一环 , 厂商需要攻克包括但不限于DNA聚合酶、DNA提取富集技术和光电技术等一系列技术壁垒 。 所以上游公司数量很少 , 全球市场份额高度集中在lllumina(74.1%)和赛默飞世尔(13.6%)手里 。 我国2011年研发出了第一台国产二代测序仪 , 发展至今华大智造(688114)的高通量测序仪已经可以与老牌国际巨头一较短长 , 起码在国内市场占据了一席之地 。

基因检测产业链 来源:艾瑞咨询、光大证券研究所

二、上游更具想象空间

上游仪器和耗材无疑是更具备业绩稳定性的环节 。 毕竟可以通过铺开仪器来带动检测耗材的持续销售 , 这种类似吉列低价推刀具高价卖刀片的故事可是营销学上的老桥段了 。 而且高技术壁垒决定了市场竞争态势不会像中下游那样强敌环伺 。 有商业机构预计2030年全球基因测序仪及耗材市场会达到245.8亿美元的市场规模 , 年化增长率高达18.2% 。 且不论预测未来会偏离多少 , 但能赋予如此高的增长率说明上游产业的确更有想象空间 。

【基因检测,火热的另一面】两家公司试剂耗材和设备销售收入 来源:头豹研究院、公司年报

此外 , 在疫情中承担了大量核酸检测任务的第三方医学实验室的崛起对上游来说也非常重要 。 毕竟我国基层医疗资源有限 , 在引导患者更多地奔向基层医疗机构就诊这个大背景下 , 第三方医学实验室或许可以成为可靠的需求增长点 。

三、应用端天花板初现?

基因检测产业链的中游就是实验室、研究机构和检测公司等能提供基因检测服务并开发相关应用的服务机构了 。 其中部分厂商受益于疫情颇多 , 以金域医学(603882)为代表 。 除了方兴未艾的传染病检测之外 , 目前应用方向主要在产前筛查和肿瘤全周期(早筛、活检)检测上 , 燃石医学(BNR)和泛生子(GTH)等几家美股上市公司在后者上走的比较前沿 。

提到应用场景 , 笔者在《这届年轻人太难了!辅助生殖能成吃到人口红利吗?》中谈到过 , 目前我国育龄人口基数和生育意愿都出现下滑 , 平均生育年龄也被不断拉高 。 这些因素都在增加防控出生缺陷的难度 , 而无创产前基因筛查(NIPT)就是应对这个局面的的重要利器 。

推荐阅读

- 看了看月球上的五星红旗,美国登月又被质疑,美国旗为何能飘动?

- 2022年诺奖生理学或医学奖出炉,内容涉及人类起源!

- 科学家的职业属性是什么?

- 爱斯基摩人为什么一辈子都吃生肉?基因变异还是另有原因?

- 非洲起源说的基因学原理与漏洞

- 因为人类,一些动物开始反向进化?这是怎么回事?

- 达安科普:新变种BF.7来袭,常态化新冠核酸快速检测不可停

- 近亲结婚被人类禁止,但人类为何让狗进行回交?

- 腾讯新研究登Nature子刊 让细胞与计算机“对话”辅助精准治癌