视点·观察|傍上李嘉诚,尚乘数科也不能“高枕无忧”

一家营收不到2亿的中概股企业,在上市半月后,市值一度突破3106亿美元(约合人民币20978.3亿元),将阿里巴巴、京东等互联网明星企业甩到了身后 。这便是尚乘数科,一家由李嘉诚旗下尚乘国际持股的神秘企业 。

文 | 新浪科技 周文猛

背靠身家365亿美元的金融大鳄,尚乘数科的企业基本面也不算太差,这让刚上市的他获得远超同行的关注 。然而发行短短数日股价便上涨至发行价二百多倍以上,却也不禁让人惊叹 。

上市半月市值超阿里背后,尚乘数科可当得起3106亿美元的超高市值?

市值超阿里,凭什么?

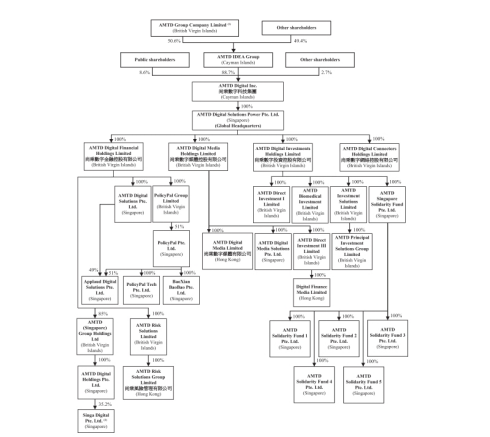

据尚乘数科招股说明书表示,尚乘数科是由尚乘国际(HKIB)分拆而来,后者是尚乘集团旗下企业,由李嘉诚的长江实业集团和和记黄埔在2003年创立,持股比例为88.7% 。该公司为首家纽交所和新加坡交易所双重上市公司 。在具体业务方面主要专注于数字金融服务,业务跨越多个垂直领域,包括数字金融服务,蛛网生态系统解决方案,数字媒体、内容和营销,以及数字投资业务四大板块 。

文章图片

尚乘数科股权结构图

7月15日,尚乘数科在纽约首次公开募股,募集了约1.25亿美元(合人民币8.4亿元),成为彼时2022年纽交所最大的中概股IPO 。然而,事情并未就此结束,在之后的几天里,尚乘数科股价一路飙升,连连创下2022年中概股募资新高 。

截至8月2日美股收盘,尚乘数科每股报1679美元,较其首发价7.8美元/股涨超215倍 。总市值超3106.91亿美元(约合人民币20978.3亿元),已将阿里巴巴(2468亿美元)、京东(936亿美元)、拼多多(621亿美元)、网易(597亿美元)等一众龙头中概股甩在身后 。

文章图片

上市半月暴涨逾两百倍,一时间,有关于尚乘数科的讨论声音火一般蔓延开来 。“妖股,泡沫太大!”网友们纷纷表示 。也有资深股票交易员感叹,“李老爷一己之力,拉起了整个中概股!”

据公开招股说明书显示,尚乘数科成立于2019年,拆分自同样在纽交所上市的金融服务公司尚乘国际,而尚乘国际的背后,是由李嘉诚的长江实业集团和记黄埔共同创立的尚乘集团,尚乘集团持有尚乘国际86.7%股权,但具体股权结构并未披露 。

在博通金融行业分析师王蓬博看来,投资人看重尚乘数科,与其股东背景有着密切的联系 。

文章图片

“李嘉诚之外,尚乘数科的股东还包括大湾区共同家园基金、亚洲最大独立资产管理公司之一惠理、小米集团等 。通过股权与这些机构建立深度的绑定与合作,这让他获得了更高的溢价能力 。”王蓬博对新浪科技表示 。此外,专注于数字金融服务,提供场景化的金融数字化解决方案 。同时获得金融行业比较稀缺的“金融牌照”等资源,也成为了尚乘数科备受市场青睐的加分项 。

然而,这些凭借真的能撑得起尚乘数科超3200亿美元的超高市值吗?答案并非如此 。

在疫情、美联储加息及地缘政治等多方要素的共同作用下,当前全球经济局势并不明朗,股市进入熊市 。“在缺少话题与投资标的的情况下,一些短线资本抱团涌入,成为了尚乘数科市值快速攀升的关键 。”有金融行业分析人士对新浪科技表示 。

营收表现难承其重

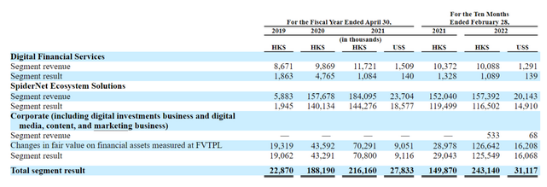

招股书显示,2019-2021财年,尚乘数科总收入分别约为1455.4万、1.68亿和1.96亿港元;期内利润分别为2154.4万、1.58亿及1.72亿港元;利润率保持87%以上 。超高的利润率,激发了外界对于这家新锐金融科技企业的想象力,最终赋予了它13762倍的静态市盈率 。

【视点·观察|傍上李嘉诚,尚乘数科也不能“高枕无忧”】然而,对比来看,目前标普全球指数平均静态市盈率只在29.5倍,美国金融巨头摩根大通市盈率不到9倍,摩根士丹利市盈率为10.7倍 。相比国际巨头,尚乘数科被高估了不止一星半点 。

文章图片

“虽说有牌照的价值,又有股东做背书,具体业务营收表现也算理想 。但他目前的这种优势,仍支撑不了他现在的股价 。”王蓬博表示 。在他看来,“这可能就是单独地炒概念,有点类似于乐视当年被炒作的情形 。”

需要指出的是,虽然已经获得了亚洲最稀缺的数字金融牌照,但事实上,目前尚乘数科落实的只有保险经纪牌照,其余的几个金融资产和牌照,还需要等待新加坡金融监管局的批准 。而且在营收增速上,目前尚乘数科最为主要的数字金融服务,也已开始增速放缓 。

2019财年至2022财年前十个月,数字金融服务业务营收分别为867.1万港元、986.9万港元、1172.1万港元和1008.8万港元 。同期,利润为186.3万港元、476.5万港元108.4万港元和108.9万港元,数字金融服务业务营收和利润都出现了同比下滑 。

文章图片

泡沫何时破灭?

截至8月3日,李嘉诚旗舰长和港股市值为1953.67亿港元,相比于尚乘数科目前市值超3107.9亿美元,这一市值换算后不到尚乘数科1/12 。过高的市值表现,恐怕令久经商场的李嘉诚也要感到惊叹 。

在经历了短期的“非理性”上涨后,尚乘数科继续保持高估值的关键在于能否拿出更具说服力的成绩 。然而目前看来,尚乘数科的营收能力,还支撑不起公司的估值,而这也就意味着市值泡沫的形成 。

“此时进入极有可能被套住,建议大家理性买入 。”有业界人士调侃到,“现在买入尚乘数科,起码要到4178年后才能回本 。”

推荐阅读

- 视点·观察|网红烧烤大白鲨背后:多少电商平台在违规卖“野味”?

- 视点·观察|SEC的难题:尚乘数科成为第一只市值超腾讯、阿里的中国股票

- 视点·观察|教育企业这一年:营收腰斩,断臂求生 大多在布局直播

- 视点·观察|瑞士Nant de Drance抽水蓄能电站可为90万户家庭供电

- 视点·观察|国内用户数量最多的20款App排名 看看你手机里有几款

- 视点·观察|被山东省汽车协会拉黑 观致汽车回应欠薪:已还520万元

- 视点·观察|2022年世界500强最赚钱的50家公司出炉 苹果排第二

- 视点·观察|茅台冰淇淋供不应求 茅台董事长:科技和商业模式创新的结果

- 视点·观察|理想ONE高速起火烧成壳 理想汽车:其它车主不放心可到店检查

- 视点·观察|“鸿星尔克再捐1个亿”再上热搜 这次却没有引发野性消费