硬件|闪存的新一轮争霸赛

2021年 , 在居家办公、线上教学的普及之下 , NAND整体需求大增 , 价格也是持续攀升 。而到了2022年 , 与大家所预想中的降价局面相反 , 工厂原料污染、地震、设备供应限制等一系列意外反而让NAND闪存迎来了新一轮的上涨 。2022年 , 闪存新的开局似乎并不平坦 , 但显然并不妨碍其成为“资本宠儿” 。

近日 , IC Insights 预测 , 今年 NAND 闪存资本支出将增长 8% 至 299 亿美元 , 创历史新高 , 占 2022 年整个IC 行业资本支出(预测 1904 亿美元)的16% , 仅落后于晶圆代工部门41%的占比 。

晶圆代工产业向来是业内公认的资本大头 , 闪存资本支出不敌代工可以说是毫不意外 。从上图来看 , 自2017年产业由2D向3D NAND过渡后 , 每年闪存资本支出都超200亿美元 , 而今年更是向300亿美元冲刺 。不断攀升的资本支出背后 , 说到底 , 其实是大厂们对产能和层数的追求 。

建厂、收购 , 巨头产能布局如何?

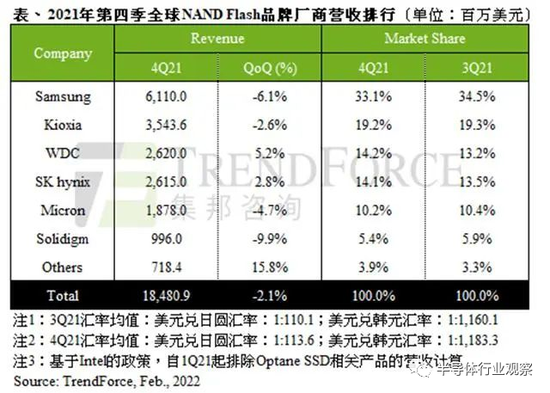

当前全球NAND闪存市场呈现“多头竞争”态势 , 从2021年第四季NAND Flash厂商市占率来看 , 三星电子以33.1%位列第一 , 日本铠侠占据全球市场第二位(19.2%) , 其后依次是西部数据(14.2%)、SK海力士(14.1%)、美光(10.2%) 。

文章图片

图片来源:TrendForce集邦咨询

市占率竞争背后 , 是厂商间的产能之战 。当前多变的格局让闪存出货量受到了多重因素的影响 , 前有铠侠与西部数据合资工厂因原材料污染问题导出货受损 , 后有俄乌冲突冲击全球半导体产业 , 夹击之下的产能分布又呈现出怎样的格局?

·三星电子

三星电子作为全球最大的NAND 闪存和DRAM供应商 , 自2002年夺得市场冠军后 , 已连续20年位居全球榜首 。公开消息显示 , 三星在韩国平泽、中国西安都有NAND工厂 。

三星在平泽拥有较大的半导体厂区 , 有韩媒报道 , 三星电子计划2030 年前在平泽厂区兴建6 个半导体工厂 。

【硬件|闪存的新一轮争霸赛】其中平泽P1厂 , 于2017年开始在一楼进行64层NAND的生产 , 2018年 , 二楼增设了DRAM产线 。一楼和二楼每月wafer产能分别为10万片和20万片 , 月总产能约30万片 。

平泽P2厂于2018年确认兴建 , 2019年竣工并且配备完毕 , 自2021 年开始营运 , 主要用于扩大DRAM、NAND Flash存储器的产能 , 总投资额约30万亿韩元 , 产能规模与一期相当 。2020年5月 , 三星投资8兆韩元扩增内存NAND Flash 生产线 , 计划2021下半年开始量产先进的V-NAND芯片 。

文章图片

平泽P3厂则于2020年开始动工 , 占地规模比建成的P2要大 , 预计可能是DRAM、NAND Flash、系统半导体等混合工厂 。据韩媒最新报道 , P3工厂已经进入到基础设施投放的环节 , 正在准备一条176层3D NAND生产线 , 初期月产能约10K , DRAM和晶圆代工随后同时开建 。目前消息显示 , P3厂计划2023 年下半年竣工 , 将成为全球最大的半导体工厂 , 不过业界目前盛传P3 厂将提前至2022 年投产 。业界人士透露 , P3 厂提前完工后 , 三星也将在今年提前建设平泽四厂(P4) 。

除了韩国平泽外 , 三星还计划在中国西安打造全球最大的闪存基地 。

韩国《STRAIGHTNEWS》最新新闻指出 , 三星电子近期完成了在西安建设的半导体二期扩建工程 , 并正式投入生产 。三星电子西安二期项目的投产 , 达到13万片/月的产能 , 再加上原来每月12万片的产量 , 产能将达到25万片/月 。通过此次扩建 , 三星电子的NAND闪存生产能力将占世界市场的10%以上 。

西安三星半导体一期项目于2012年9月开工建设 , 2014年5月建成投产 , 其中闪存芯片项目投资100亿美元 。二期项目于2017年投资70 亿美元建设 , 于2019年追加投资 80 亿美元进一步扩大规模 。

·铠侠

铠侠是全球第二大NAND 型快闪记忆体厂 , 今年年初发生材料污染的晶圆厂就是铠侠与西部数据位于日本三重县四日市和岩手县北上市的工厂 。

日本四日市是铠侠重要的生产基地 , 1992年成立的四日市工厂 , 1992年4月第一座制造大楼落成 , 目前用于生产3D NAND的厂房 , 包括Fab2、Fab3、Fab4、Fab5、Fab6 。

2020年年底 , 为加速追赶三星 , 铠侠曾在两个月内两次宣布扩建3D NAND闪存晶圆厂 。2020年10月 , 铠侠宣布为了加强3D NAND Flash产品BiCS FLASH的产能 , 决定于2021年春季 , 在日本三重县的四日市工厂兴建新厂房Fab7 。同年12月 , 铠侠再次宣布将在日本岩手县现有的K1工厂旁预留出13.6万平方米面积作为K2厂区的建设空间 , 据悉 , K2厂房规模将达K1的2倍 , 将成为铠侠旗下最大规模的厂房 。如果计划顺利进行 , 这两座新的晶圆厂都将在2023至2024年左右全面落成 。

时隔一年多 , 铠侠再次宣布扩产 。今年3月23日 , 铠侠宣布 , 将开始对位于日本岩手县北上市的工厂进行扩建 , 兴建新的Fab 2工厂 , 以提高3D NAND闪存的产量 。铠侠表示 , 此次扩建计划2022年4月开始动工 , 预计2023年竣工 , 未来会专注于BiCS Flash的生产 。

·SK海力士

从产能方面来看 , SK海力士的NAND闪存产能主要在韩国 , 目前主要生产基地有清州M11、M12、M15以及利川M14 。据韩媒Ddaily报道 , SK海力士将从今年Q3开始在现有M15厂区内通过扩充生产设备的方式全力运营M15 。据悉 , 从去年年底开始 , M15就开始投入无尘室建设 , 预计2022年10月完工后 , 便会开始移入相关设备 , NAND产能有望得到进一步的提升 。

除了上述NAND生产基地外 , SK海力士通过收购英国存储业务 , 在中国大连也有了NAND的布局 。

2020年10月 , 英特尔宣布把存储业务以90亿美元的价格出售给SK海力士 , 包括英特尔的NAND(非易失性存储)固态硬盘业务、NAND组件和晶圆业务 , 以及位于中国大连的NAND闪存生产基地 。2021年12月30日 , SK海力士完成了收购Intel NAND闪存及SSD业务案的第一阶段 。

具体来看 , 收购款90亿美元中 , SK海力士第一阶段交割70亿美元并接手基于英特尔闪存的数据存储装置SSD(Solid-State Drive)业务及其位于中国大连的晶圆厂“Fab 68” 。2025年3月支付剩余20亿美元后接管晶圆研发(R&D)和大连工厂资产 , 最终完成收购 。

在2020年财报会议上 , SK海力士首席执行官李锡熙表示 , 收购英特尔的闪存业务后将使公司的相关收入在五年内达到收购前的三倍 。从最新的消息来看 , SK海力士日前曾表示 , 公司完成收购英特尔NAND事业的第一阶段后 , 预计NAND的出货量增加到一倍 。

CFM闪存市场数据显示 , SK海力士收购英特尔大连NAND工厂之后 , 其NAND市占率有望超过20% 。

·美光

美光虽然在美国弗吉尼亚州马纳萨斯有一家小型DRAM 和 NAND 工厂 , 但其主要NAND工厂在新加坡制造 , DRAM 工厂则是在台湾和日本 。

美光在新加坡不仅成立了非易失性存储器的NAND卓越中心 , 还设立了公司最大规模的制造基地 , 其中包括三个200毫米和300毫米的存储器晶圆厂 , 以及一个测试和组装厂 。2016年美光在新加坡成立NAND卓越中心 , 包括新加坡Fab 10晶圆厂区 , 负责生产最新一代3D NAND闪存 。2018年 , 美光宣布继目前在新加坡拥有Fab 10N、Fab 10X两座NAND Flash快闪存储器工厂之后 , 将在当地兴建第3座NAND Flash快闪存储器工厂 。2019年 , 第3座工厂建设完成 。

层数“厮杀”或迈入200层

在PC、智能手机的推动下 , 人们对于闪存的存储要求越来越高 , 然而随着工艺的提升 , 在平面上提升容量显然已无法满足要求 , 厂商们便开始转向在垂直方向上提升容量 , 3D NAND就此诞生 , 相比2D NAND , 3D NAND通过将原本平铺的储存单元堆叠起来 , 形成多层结构 , 来提供容量 , 使原本只有1层的储存单元 , 堆叠成64层甚至更多 。

换句话说 , 对于3D NAND , 层数越高 , 可具有的容量就越大 , 因此 , 增加层数以及提高产量是衡量技术实力的标准 。毫无疑问 , 闪存层数数量也自然而然得成为了各大厂商技术比拼的最直接的评判标准之一 。

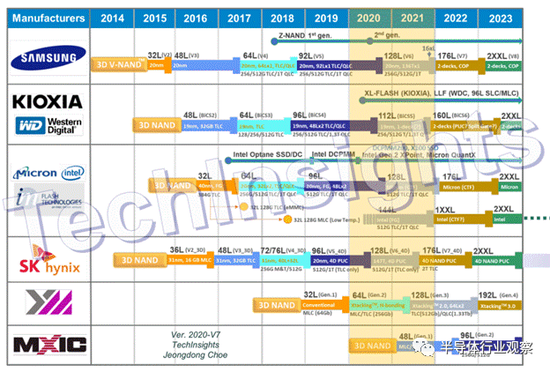

文章图片

2014-2023年的世界领先存储公司的闪存路线图图片来源:TechInsights

·三星

三星称3D NAND技术为V-NAND , 从上述路线图可以看出 , 三星电子最早在3D NAND开拓疆土 , 2013年8月初就宣布量产世界首款3D NAND , 并于2015年推出32层的V-NAND , 之后 , 又陆续推出48层、64层、92层、128层的V-NAND 。

可以说 , 在3D闪存方面 , 三星之前一直处于领先状态 。但近几年 , 在128层、176层NAND上 , 三星却被接连被SK海力士、美光赶超 , 原计划2021年末开始量产的176层NAND也推迟到2022年第一季度 。不过对于三星来说 , 在下一代闪存上面追赶上来 , 重新获取领先优势还是很有希望的 。

据businesskorea日前报道 , 三星电子将在2022年底推出200层以上的第8代NAND闪存 。与上一代176层NAND产品相比 , 224层NAND闪存可以将生产效率和数据传输速度将提高30% 。

·铠侠

铠侠除了全球第二大存储厂外 , 也是NAND的发明者 。1987年铠侠的前身东芝存储推出了全球首个NAND闪存芯片 。不过相比三星、SK海力士 , 铠侠开始生产3D NAND的时间较晚 , 2016年才开始生产 。

截至目前 , 其BiCS Flash层数已经从48层到64层、96层、112层到了现在的162层 。值得注意的是 , 铠侠在不断增加层数的同时也在不断提升平面密度 。在162层第六代BiCS (BiCS6)中 , 铠侠采用CUA结构 , 即CMOS电路配置在存储阵列下方 , 该设计最早出现于美光64层堆叠3D闪存当中 , 可以缩小芯片面积 , 从而在每片晶圆中产出更多的芯片 。据了解 , 未来 , 铠侠会引入CBA结构 , 在垂直和水平上缩小Die尺寸 。

·SK海力士

SK 海力士在3D NAND上稍晚于三星 , 于2014年推出3D NAND产品 , 并在2015年推出了36层的3D NAND , 后续按照48层、72层/76层、96层、128层、176层的顺序发展 。其中 , 128层属于全球首发 。

在2019年的美国闪存峰会上 , SK海力士曾公布3D NAND技术路线图 , 从该技术路线图来看 , 当前SK海力士闪存产品的推出都按照计划进行中 , 已达到V7等级 。此外 , 此路线图还展示 , 在2025年SK海力士 3D NAND将达到500层的堆叠高度 , 2030年将达到800多层 。

文章图片

图片来源:闪存市场

在2021年的 IEEE 国际可靠性物理研讨会上 , SK 海力士首席执行官李锡熙曾表示 , 其正在改进 DRAM 和 NAND 各个领域的技术发展所需的材料和设计结构 , 并逐步解决可靠性问题 。如果以此为基础 , 并取得创新 , 将来有可能实现 10nm 以下的 DRAM 工艺和堆叠 600 层以上的 NAND 。

总的来说 , 虽然该技术路线图未提到2022年 , 但从技术更迭速度来看 , 2022年 , SK海力士也是有望在200层以上一争高下 。

·美光

美光在2020年11月宣布量产业界首个176层堆栈的NAND Flash闪存 , 产品在新加坡工厂量产 , 并通过其Crucial消费类SSD产品线送样给客户 。

据了解 , 美光176层3D NAND部件是使用2个88层平台的字符串堆叠构建的512Gbit TLC芯片 , 与上一代128层3D NAND技术相比 , 将读取延迟和写入延迟改善了35%以上 , 基于ONFI接口协议规范 , 最大数据传输速率1600 MT/s , 提高了33% , 混合工作负载性能提高15% , 紧凑设计使裸片尺寸减小约30% 。2022年1月25日 , 美光科技发文称 , 已批量出货全球首款 176层QLC(四层单元)NAND固态硬盘(SSD) 。

本土破局之道

相比全球的“大刀阔斧” , 我国闪存产业就显得有点低调 。由于起步较晚且缺乏技术经验累积 , 我国闪存技术与国际原厂之间存在一定的差距 , 存储芯片技术基础薄弱 。

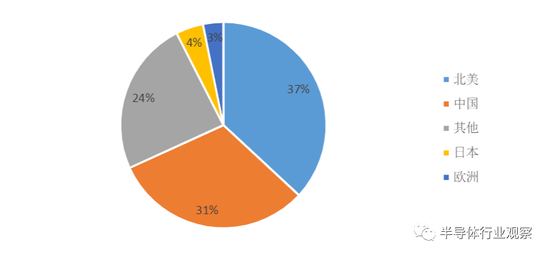

虽然发展面临一定的难题 , 但当前以智能手机、计算机等消费电子领域等为代表的应用正推动着中国3D NAND闪存芯片市场需求的增长 。据民生证券2021年7月统计 , 中国是全球第二大NAND市场 , NAND Flash 需求占全球 31% , 但本土供应市占不足1% 。

文章图片

图片来源:民生证券

巨大的市场需求之下是潜在的发展机遇 , 再加上边缘政治冲突加大了企业对芯片国产替代的迫切心理 , 我国半导体产业发展势头空前迅猛 , 政府也在积极通过政策引导和产业资金扶持 , 鼓励本土存储芯片企业加强技术研发 , 以减少差距 , 早日实现自主研发 。

而对于企业来说 , 更应该注意产业的发展周期 。众所周知 , NAND闪存是一个价格涨落具有明显周期性的行业 , 而价格的涨落又会带动整个行业形成较为明显的荣衰周期 。因此 , 本土企业发展不仅要不断拓展、持续更新 , 更应该根据市场情况的变动灵活调解产能和产品推出的节奏 , 才能在竞争中存活下来 。

行业加速发展的背景下 , 本土3D NAND厂商也在“闷声干大事” 。以长江存储为例 , 作为3D NAND新晋者 , 长江存储在2020年4月初发布128层3D NAND , 容量分别为1.33Tb QLC和512Gb TLC 3D NAND , 目前基于长江存储128层闪存技术打造的固态硬盘已经上市。此外 , 长江存储武汉存储器基地一期产能已稳定量产 , 二期也于2020年开工 , 持续扩大产能 。

写在最后

Allied Market Research报告显示 , 2020 年全球 3D NAND 闪存产业产值123.8 亿美元 , 预计到2030 年将产值 784.2 亿美元 , 2021 年至 2030 年的复合年增长率为 20.3% 。无论是开头提到的资本支出还是这份报告显示产业产值增长率 , 似乎都在说明3D NAND迎来了新一轮的上行周期 , 而全球巨头也开始进入产能和层数的双重“厮杀” 。

但是 , 对于本土企业来说 , 虽说要时刻注意市场趋势 , 但也不必过于“紧绷” , 毕竟面临一场下行周期未必完全就是一件坏事 , 或许只有经历了一轮行业周期的磨练才能成长为一家有竞争力的企业 。

访问:

京东商城

推荐阅读

- 地区|在济南做百度推广哪家是正规的济南百度公司

- HowToCook|太精确!95后程序员开发出这样的做饭指南

- 状况|可曲挠橡胶接头标准采用的不良影响有什么

- 手段|新华全媒+丨关于“时空伴随者”,你该知道的都在这里

- 客机|东航坠毁客机第一部找到的黑匣子译码最新情况三问三答

- Google|谷歌更新Chrome 99.0.4844.84以修复被野外利用的安全漏洞

- 事故|一问到底丨黑匣子为何是解开空难之谜的“钥匙”?

- 最新消息|美的集团:收购KUKA总价款为15亿欧元

- 事故|一问到底丨黑匣子为何是解开空难之谜的"钥匙"?

- 前者的|小米 12 青春版曝光:换芯骁龙 778G