布局|智能制造迎高景气发展 ODM厂商加码技术创新布局黄金赛道

我们日常使用的手机、平板、笔电等智能终端的产品制造可以分为自主生产和代工生产 , 而代工生产的主要模式有OEM、ODM 。 OEM大家比较熟知的是富士康模式 , 即来料加工 。 ODM则是客户委托制造方提供从研发、设计到制造的全流程端到端服务 , 并由客户负责销售 。 简单来说 , ODM模式可以理解为设计(IDH)+供应链+制造(OEM)于一体的代工模式 。 相较OEM厂商纯加工模式 , ODM厂商则更具核心技术能力 。 此外 , 与品牌厂商自研相比 , ODM厂商在成本管控能力、效率等方面拥有得天独厚的优势 , 这也使得ODM模式成为国际主流智能终端品牌高性价比机型的首选模式 。

全球智能硬件ODM 前三甲分别为中国大陆的华勤技术、闻泰科技、龙旗科技 。

智能手机ODM龙头逆势上涨

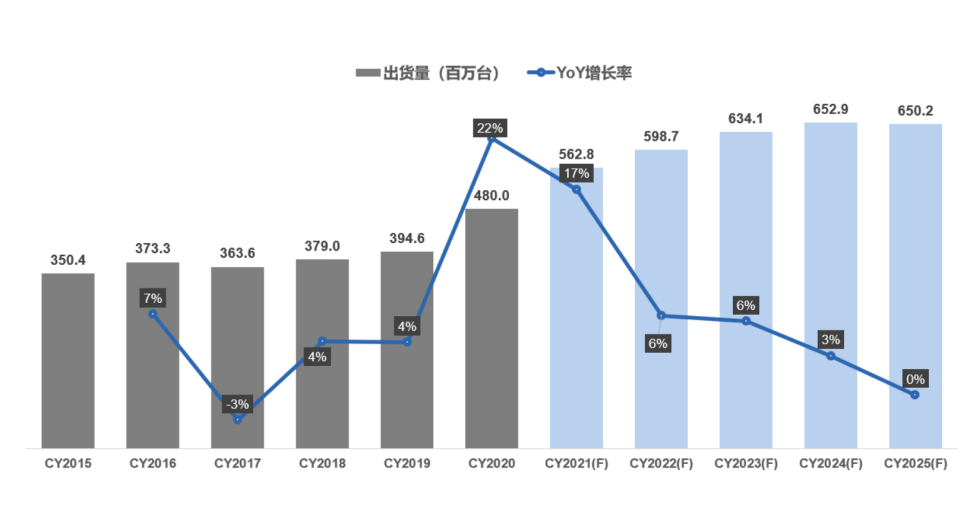

整体市场而言 , 根据IDC数据 , 2020年全球智能手机出货量12.9亿部 , 同比下降5.9% 。 然而 , 2020年三星、OPPO、小米等手机厂商ODM/IDH出货量均大幅上涨 。 根据Counterpoint的 2020年全球智能手机ODM/IDH出货量报告 , 2020年全球智能手机ODM/IDH总出货量4.8亿部 , 同比增长22% , 占整体智能机市场出货量36% 。 预计2021年 , 整体智能手机出货量13.6亿台 , ODM机型占比39% , 出货量5.3亿台 。

全球智能手机 ODM/IDH 厂商出货量 2015-2025(F)

文章图片

数据来源:Counterpoint Global ODM/IDH Tracker

2020年全球智能手机整体出货量下滑 , 但ODM出货量却逆势上涨 。 究其原因 , 随着智能手机行业进入成熟期 , 主流的品牌厂商为优化成本 , 集中资源开发旗舰产品 , 实现旗舰产品稳口碑 , 高性价比产品扩市场占有量的目的 。 除苹果外 , 几乎所有的主流手机品牌厂商均采取了旗舰机自研 , 高性价比产品ODM委外模式 。 相信 , 随着手机市场逐渐由增量市场转为存量市场 , 品牌厂商将更重视成本控制及效率提升 , ODM/IDH的出货量有望得到持续提升 。

另一方面 , 随着智能硬件行业竞争的日益白热化 , ODM行业的集中度不断提高 , 马太效应越来越明显 。 据Counterpoint数据统计 , 2020年全球智能硬件ODM前三甲华勤技术、闻泰科技、龙旗科技的智能手机ODM/IDH出货总量已接近全球的80% , 较2016年翻了近一倍 。

而华勤技术作为行业龙头 , 2020年智能手机ODM/IDH出货量更达1.62亿部 , 占据全球ODM/IDH市场34%的份额 , 稳居全球智能手机ODM/IDH行业榜首 。 同期平板电脑出货量2146万部 , 以29%的市占率位居行业榜首 , 行业竞争优势持续凸显 。

新兴智能硬件ODM增长红利显现

随着全球移动及固网覆盖的不断完善、智能硬件生态的成熟以及消费者对数字化生活方式的依赖 , 新兴智能硬件产品成为全球市场的新增长点 。 横向拓展产品线 , 将智能手机ODM行业在整机研发设计、高效运营及智能制造方面的成功经验向外复制延伸 , 推动其他智能终端细分领域向ODM模式集中是华勤、闻泰及龙旗三大ODM龙头的必然选择 。 一方面 , ODM巨头厂商拥有更多的资金、更强的供应链把控能力 , 能够快速弥补其在其他产品制造技术上的不足 。 另一方面 ,ODM龙头拥有大量优质品牌客户储备 , 更易切入一线品牌供应链 。

全球主要笔记本电脑 ODM/EMS 厂商出货量及核心客户

数据来源:Counterpoint Global Notebook ODM/EMS Tracker

以笔记本电脑为例 , 华勤以在智能手机领域积累的轻薄机身、窄边框产品研发设计能力 , 丰富的软件生态打造能力、亿级手机出货量背后的零部件议价能力 , 让其迅速在笔电市场赢得客户项目 , 竞争优势明显 。 2020年 , 华勤已赢得联想、华硕、宏碁、小米等一系列客户订单 , 出货量同比增长168%至 800万台 。

在智能手表、TWS耳机、服务器、汽车电子等高增长、高利润新兴领域 , ODM龙头的优势也逐渐显现 , 迎接出货量、盈利双双上涨 , 有望支撑中长期增长空间 。 华勤技术在智能穿戴、AloT、服务器领域同样增长迅速 , 2020年同比增长分别为212%、27%和1533% 。 未来 , 随着新兴市场的爆发式增长 , 以华勤技术为首的ODM厂商所收获的红利也将呈直线上升 。

ODM龙头扩平台掘金汽车电子新赛道

对于ODM龙头而言 , 横向拓展产品品类 , 纵向打造可控供应链 , 深度上发掘潜在客户是未来的主要发力点 。 作为ODM榜首的华勤技术显然早已意识到这一点 , 随着其智能硬件平台建设的不断完善 , 该平台在技术转化力和规模效应优势在发展中日益突显 。

文章图片

来源:华勤技术照顾说明书

据公开资料显示 , 华勤技术在技术创新及智能制造领域的投入不断加码 , 仅2021年到现在 , 华勤技术签约、在建或分批交付据使用的项目就有南昌第二制造中心、上海全球研发总部项目、上海临港研发制造基地、东莞第二制造中心 。 结合其已建成的1+5+5全球布局(1个上海总部 , 上海、东莞、南昌、西安、无锡5大研发中心 , 南昌、东莞2大制造中心以及印尼、越南、印度3大海外制造基地) , 不难发现 , 华勤技术在上海拓展高复合能及总部+研发+高端智能制造融合发展 , 在南昌、东莞两地建成研发+智能制造双中心建设 , 在西安、无锡两地建成研发中心 , 形成优势互补的区域性整体布局 。

在客户板块上 , 据华勤技术公开资料显示 , 2021年已拿下vivo , 由此所有安卓一线品牌均为华勤技术客户 。 在产品品类上 , 华勤技术现已囊括智能手机、平板、电脑、智能穿戴、AIoT , 数据中心产品 , 汽车电子等 。 其中三星、荣耀、小米、OPPO、vivo、联想等均为全产品线合作 。

同时 , 在服务器、汽车电子等黄金赛道的超前布局也格外引人关注 。

公开资料显示 , 华勤技术于2016年进军服务器领域 , 2020年成立数据事业群 , 建成以数据业务为中心的3+3+1布局 , 即上海、西安、华南3大研发中心 , 上海、北京、华南3地服务中心、1个华南运营中心 , 拥有超800名研发人员 。 产品覆盖通用服务器、AI服务器、异构、交换机等全栈产品 , 单月发货量突破万台 。 上月开园的华勤东莞第二制造中心规划建成全球示范性的数据业务智能制造工厂 , 现已分批交付使用 。

在汽车电子领域 , 华勤技术于2018年入局 , 2021年正式成立汽车电子事业部 , 全面开启汽车电子业务 , 在汽车厂商的开发架构体系下进行汽车电子产品的规划、设计和开发 , 聚焦智能座舱、智能网联、智能驾驶、智能车控四大业务模块 。 年初 , 总投资37亿的上海临港研发制造基地将主要聚焦于汽车电子业务 , 计划打造集硬件产品研发、软件服务及“灯塔自动化工厂”高端制造的三位一体综合服务 , 预计将吸引带动汽车电子相关的研发设计、高端制造等人才就业近5000人 。 是临港新片区汽车电子领域第一个集研发、制造、贸易、供应链为一体的研发总部项目 , 对于提升临港汽车电子产业能级、完善临港汽车产业链意义重大 。 此外 , 其还与汽车智能操作系统产品和技术提供商中科创达签署战略合作协议 。

可以预见 , 在国家“东数西算”政策的及大力发展新能源汽车的背景下 , 华勤技术在此类黄金赛道上的超前布局将为其带来源源不断的“中长期红利” 。

【布局|智能制造迎高景气发展 ODM厂商加码技术创新布局黄金赛道】综上所述 , 以华勤技术为代表的ODM龙头在智能手机等传统业务上将迎来稳中有升的局面 , 在新兴智能硬件领域优势的不断显现叠加在服务器、汽车电子等黄金赛道的超前布局将有效支撑中长期增长空间 。 同时 , 在技术创新、智能制造领域的持续加码还将为其加筑行业壁垒、提升竞争力 , 进一步提升行业领导者在产业链的带动作用和促进作用 , 实现盈利能力的持续稳健增长 。

推荐阅读

- 场馆|北京将向学校医院等人员聚集场所推广智能手部消毒设备

- 信息安全|全国首张 格力智能家居产品信息安全检测实验室获专业认可

- 机器人|智能“大白”敬业爱岗

- 大学|太原将对全市所有学校出入通道安装AI视频智能识别系统

- 数字化|北京怀柔“十四五”打造汽车制造数字化创新高地

- 华为|华为:为土耳其钢铁生产商140MW分布式光伏项目提供智能光伏解决方案

- 项目|华为:为土耳其钢铁生产商140MW分布式光伏项目提供智能光伏解决方案

- 变化|电容器破坏性试验装置 JAY-5205 PLC智能控制面屏

- 深度|人工智能神经网络帮助复原古希腊文本

- 市场|智能家居市场空间广阔 29只概念股机构关注度高