“代理退保”人员

我们如果帮你做(退保),比如说20多万没退回来,我们这边是50%的点。

为牟利 恶意篡改客户投诉信息

虽然消费者如愿退了部分保费回来,但同时意味着他们失去了保险的庇护,未来一旦风险来临,将得不到经济补偿。在调查过程中,采访人员发现除了有意寻找保险业务员销售时存在的问题外,为了达到退保目的,这些人员还会恶意捏造投诉信息。

文章插图

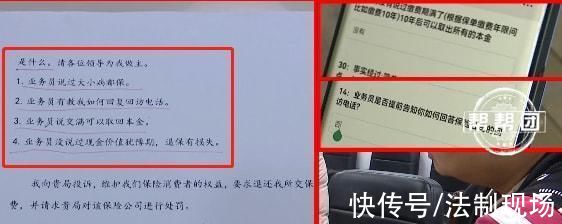

通过保险业专业人士的帮助,采访人员正确地填写了保险购买的整个规范流程。几天后,这家公司给采访人员发来了几份文件,其中有一份投诉书和一份承诺书。然而,当采访人员看到这份投诉书时,发现其中登记的一些情况和填写时不符。

文章插图

要求客户签订承诺书 转嫁法律风险

很明显眼前的这份投诉书,已经遭到了代理公司的篡改。随后,采访人员电话联系了这家出具投诉书的退保代理公司。电话中,退保人员声称,只要按照他们的要求签字,不久后就能拿到退保的钱,而且还不会承担任何的法律风险。可真的没有风险吗?

文章插图

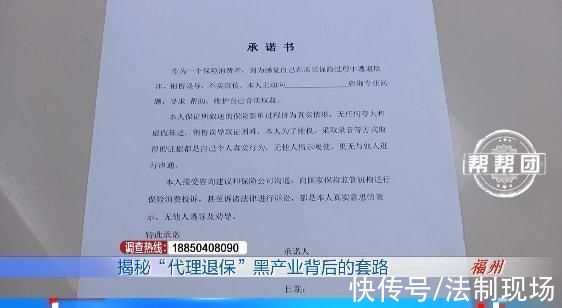

对方发来的一份承诺书,上面要求退保人员承诺,没有存在任何形式的夸大和虚假陈述,是个人真实行为。而退保人员一旦在这上面签字,那就有可能面临法律风险。

通过调查能够看到一些“代理退保”的恶劣之处在于,借助网络大肆宣传退保利益,在宣传中诋毁保险产品和寿险功用,误导消费者对保险产生抵触情绪。该产业链除了对保险业造成经营影响,给监管正常工作带来冲击外,最严重的就是给消费者带来潜在的风险和危害。

平安人寿福建分公司

消费者权益保护部经理 何文桧

第一是失去正常的保险保障的一个风险,再购买保单,会因为身体跟年龄的一个变化,会提高保费,然后会重新计算保险期,有可能产生拒保的风险。第二是资金受损,遭受诈骗的一个风险,第三会有个人信息泄露的问题。第四个的话存在一些这种法律的风险。

误导或怂恿保险客户非正常退保

被列入“扫黑除恶”

2021年7月13日,中国银保监会发布了《关于银行业保险业常态化开展扫黑除恶有关工作的通知》,严厉打击职业化第三方及保险公司内部人员非法获取保险客户信息、误导或怂恿保险客户非正常退保、扰乱保险业正常经营秩序、损害消费者合法权益等行为。

文章插图

目前,采访人员也将掌握到的情况反映给了公安机关和保险监管部门,关于这些涉事人员的进一步调查情况,我们将持续关注。在此也提醒保险消费者,务必了解“恶意退保”可能会面临的法律诉讼风险以及未来保障的风险。拒绝非正常退保。同时为了不给这些人员可乘之机,也提醒保险行业提高从业者准入门槛以及加强培训。

《谈股论市》

指数阴线反包,后市如何运行?

市场二八分化,赚钱效应是否要看小票呢?

锂电材料价格涨势不减,持续性几何?

医药赚钱效应扩散,做多机会怎挑选?

今晚综合频道22:25,为您解答

福建电视台综合频道《帮帮团》

每晚18:00-19:30播出,

敬请关注!

推荐阅读

- 赛道|千亿「设计协作」SaaS赛道,何时冲出一个中国版Figma?

- 荣耀MagicV采用什么边框-荣耀MagicV边框设计介绍

- 颗粒度|业务想大多全,用户要精准简,首页设计该如何破局?

- 产销比|货币型会员积分设计指南

- 产品|如何设计一款成功的产品使其市场成功?

- 现实世界|打造系列感的运营设计,设计师要怎么做?

- 数据处理|B端产品“年度账单”,怎么设计?

- 银台|聚合支付的收银台设计

- 百分比|3种状态+5种模式,从UX角度分析加载设计

- 权限|SaaS产品权限设计,有哪些特点和常见问题?