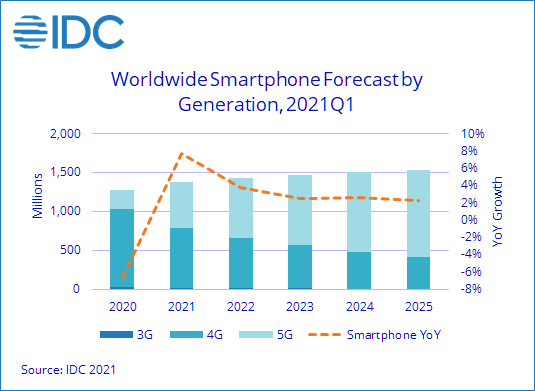

在全球智能手机市场连续两个季度增长的背景下 , 近日IDC(国际数据公司)发布全球智能手机市场预测 。 报告显示 , 2021年全球智能手机出货量预计将达到13.8亿部 , 同比增长7.7% 。 这一趋势将持续到2022年 , 明年预计出货量达到14.3亿部 , 增长3.8% 。

文章图片

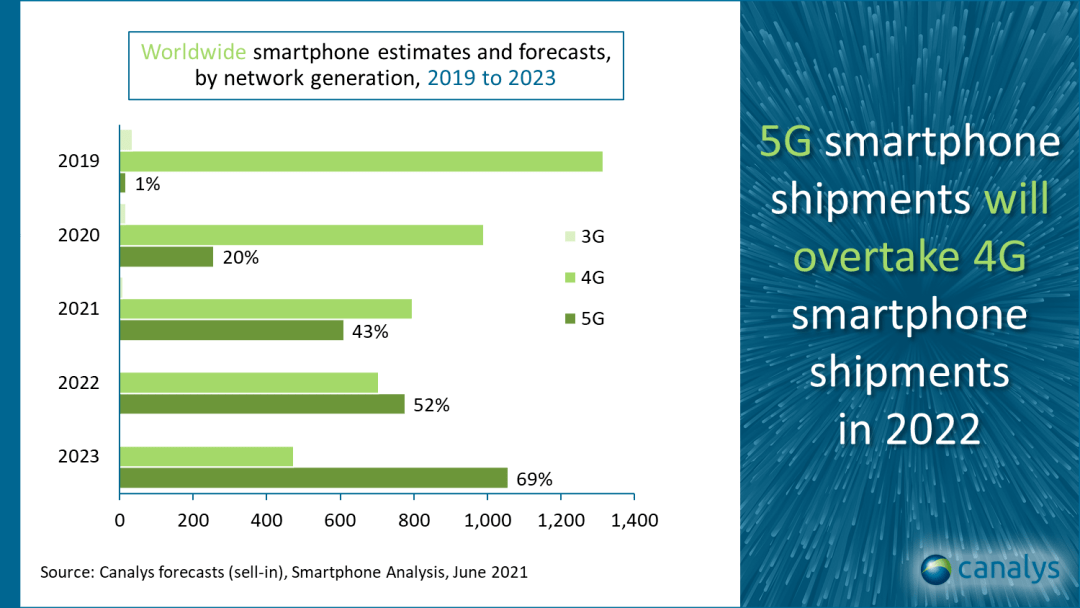

根据全球著名分析公司Canalys发布的最新研究报告 , 2021年全球5G智能手机出货量将达6.1亿部 , 约占智能手机总出货量的43% , 明年5G手机出货量比例将达到 52% 。

文章图片

【主攻|非手机摄像头市场迎机遇,成欧菲光等各大光学厂商主攻方向】下游产品稳步增长 , 间接拉动了上游厂商的增长 。 民生证券在一份研报中表示 , 将持续看好光学赛道 。 “摄像头数量提升加上规格升级带来行业高增长 , 预计到2023年智能机摄像头模组市场空间将达2119亿元 。 ”

市场增长也意味着行业竞争继续加剧 , 当全球智能手机进入存量时代 , 行业创新不断 , 各大主流品牌手机都在寻求多领域的技术创新和销量突破 。 上游摄像头厂商们也在不断寻求创新 。

“智能”之风再次吹入资本市场 , 摄像头走进车载、AR/VR、无人机、智能家居、AIOT、智能穿戴、扫地机器人等各个智能领域之中 。 手机摄像头巨头欧菲光以及其他业内厂商发现 , 除了手机摄像头外 , 在非手机领域 , 光学厂商们也大有可为 。

摄像头的增量市场

智能手机短短的十年发展时光里 , 移动端的摄像头已经历经了五轮创新 。

第一轮是夏普开始在手机上装载摄像头 , 开启了移动端的光学市场;第二轮是 iPhone 4 开创的手机前置摄像头 , 单机摄像头数量提升至两个;第三轮是前置摄像头不断升级 , 像素水准要求越来也高 , 接近后置水平;第四轮是双摄的引入 , 单机摄像头增加至三个;第五轮是 3D 感知模组的引入 , 模组数量再度增加 。

文章图片

历经几轮发展 , 摄像头几乎成了移动手机不可分割的一部分 , 出货量受手机出货量、手机摄像头渗透率、手机平均搭载摄像头数量的影响 , 命运与其紧密相连 。

从手机上游摄像头厂商欧菲光的2020年财报也可以看出 , 其智能手机摄像头模组2020年出货量为8.06亿颗 , 同比增长7.98%;智能手机光学镜头产品(含对内自供摄像头模组部分)实现出货量1.90亿颗 , 同比增长41.20% , 增长潜力可观 。

不过 , 虽然智能手机的出货量仍在增长 , 但无法避免的是 , 如今智能手机进入存量时代 , 各大手机厂商都在寻找新的手机性能以谋求差异化的竞争优势和销量突破 。

东边不亮西边亮 , 这边手机业务已经是一片红海 , 乘着5G的东风 , 光学企业在非手机摄像头业务之中找到了突破和增量 , 尤其是在智能汽车市场以ADAS为主的摄像头需求将爆发 。

资料显示 , 在车载摄像头这一领域 , 视觉感知主要通过车载摄像头捕捉画面从而识别信息 , 随着智能驾驶程度不断提升 , 其对于车载摄像头的需求逐步从后视向侧视、环视、前视、内视多个方位拓展 。

据知名调研机构的数据显示 , 车载镜头出货量从2017年的8880.7万件增长至2021年的1.43亿件 , 复合增长率12.7%;销售金额从2017年的8亿美元到2021年的10.59亿美元 , 复合增长率7.3% 。 预估2023年 , 车载镜头出货量将达到2.04亿颗 。

另外 , AI技术进一步发展也让未来的安防更加智能 , 未来智能安防行业产品将呈现“视频理解+大数据”的发展趋势 。 另有分析指出 , 2023年 , 全球市场消费者在智能家居监控摄像机上支出将超过97亿美元 。

一片崭新的蓝海正在逐渐形成 。

光学厂商发力新赛道

春江水暖鸭先知 , 身处行业之中多年 , 光学厂商们比外界更早感受到了这股暗流 。

作为光学行业龙头 , 事实上 , 欧菲光早已将触角探入智能汽车赛道之中 , 自2015年起开始布局智能汽车 , 通过收购华东汽电和南京天擎 , 顺利成为国内整车厂商的Tier 1供应商 , 目前已取得20余家国内汽车厂商的供货商资质 , 并积极进行国外汽车厂商的供应商资质认证 。2018年 , 欧菲光收购富士天津镜头工厂 , 进一步加强在车载镜头方面的布局 , 推动智能汽车业务发展 。

文章图片

数据显示 , 欧菲光2020年智能汽车业务实现营业收入5.57亿元 , 同比增长20.56% , 其中增长最快的就是ADAS(高级驾驶辅助系统) , 实现营业收入1.45亿元 , 同比增长128.40% , 业务占比已达四分之一左右 。

除一线摄像头模组厂商外 , 盛泰、三赢兴、合力泰、联合影像、贵州众鑫、新四季等摄像头模组厂商在非手机类摄像头端均有布局 , 且已成为其重要的业务 。

市场复杂 , 质量称王 。 对于科技企业而言 , 技术则是生命力 。 业内人士表示 , 智能汽车市场上的低速雷达传感器配置以超声波雷达为主 , 而欧菲光短距毫米波雷达能实现近场、低速检测 。 欧菲光方面称 , 短距毫米波雷达在探测范围、速度、角度等方面超越超声波传感器 , 实现汽车准确判断周围环境、减少擦碰等情况;对低速时的MEB(紧急制动) 有跨越式的性能提升 。

车载摄像头只是摄像头应用场景的一个切面 , 在光学厂商们多年的探索中 , 非手机摄像头已经渗透进生活的方方面面 。

以欧菲光为例 , 除智能汽车赛道外 , 其已经将产品广泛应用于以VR/AR、智能手机、平板电脑、无人机等为代表的消费电子领域 。

5月17日 , 天风证券发布了一份研报《虚拟显示第二春 , 电子创新新战场》 , 研报指出 , 虚拟显示产业如今风起云涌 , 作为新一代信息技术融合创新的典型领域 , 虚拟显示在大众消费和垂直行业中应用前景广阔 , 关键技术日渐成熟 , 随着科技巨头的加速布局入场 , 行业将迅速成长并迎来洗牌 。

经历了热炒、低谷 , 到复苏 , VR领域似乎要迎来了新的拐点 。 而2021年或是VR拐点的关键年份 , 相比2018—2020年相对平缓的终端出货量 , 研报认为2021年下半年 , 全球销量或达到1000万台 。 而1000万则是该产品步入新阶段的重要奇点 , 意味着产品将进入爬坡期 。

VR产业链涉及到硬件 , 内容和平台 。 上游主要是存储芯片、传感器、光学元件及各类零组件 , 中游是模组封装 , 下游是代工 。 国盛证券报告显示 , VR上游的传感器厂商主要包括豪威科技(韦尔股份)、兆易创新、北京君正、全志科技 , 代工厂商包括歌尔股份、欣旺达等 , 显示厂商有京东方 , 光学等厂商包括韦尔股份、水晶光电、歌尔股份、联创电子、苏大维格、福晶科技、舜宇光学、立讯精密、歌尔股份、欧菲光 , 利亚德等 。

上中下游产业链以掌握核心技术的光学厂商最为重要 。 以欧菲光为例 , 2016年欧菲光就通过并购进行了相关投资布局 , 不止如此 , 欧菲光还同深圳大学开展产研合作 , 合作研发自由曲面技术等 , 在深圳成立了VR/AR光学研发中心;以色列在4D雷达和激光雷达、AR/VR、HUD、传感器领域极具技术优势 , 早在2015年欧菲光就与以色列在智能终端和VR等领域开展广泛的合作 。

对于企业而言 , 多年的技术深耕是一个厚积薄发的过程 。 依托在光电传感、压电互感以及RF领域的领先优势 , 欧菲光在机器人、安防、以及智能家居领域或有着不亚于在智能汽车领域的产业技术优势 。 对于欧菲光而言 , 这也将成为它另一个新的增长空间 。

推荐阅读

- 数字化|零售数字化转型显效 兴业银行手机银行接连获奖

- 手机|一加10 Pro宣传视频曝光:将于1月11日14点发布

- 手机|黑莓宣布 1 月 4 日起将终止 BlackBerry OS 设备服务支持

- 手机|【直播纪要】VR/MR会吹响消费电子反攻的号角吗?| 见智研究

- 实力比|小米12对标苹果遭嘲讽?雷军:国产手机的实力比想象中强,有和苹果比较的勇气

- 尺寸|3199元起,小米12/12 Pro/12X手机今天晚上20点正式开售

- 能力|有了长续航的独立通信手表,就不必为出门没带手机而焦虑了

- OriginOS|当硬件驱动力逐渐放缓,手机还能更快吗?

- Apple|苹果希望手机/平板设备能正面为其他设备无线充电

- 配置|小米12X上手体验:绝佳体验+绝佳手感!这才是小屏手机该有的样子!