IT|新能源车主陷保费焦虑:投保限制多 新造车企业被“针对”

近期 , 有关“新能源车保费大幅上涨”的话题再度成为热搜 , 但相比于半年前的一片“涨声” , 有新能源车主发出了不同的声音 。“本来以为我的车险费用今年也会涨价 , 但没想到价格还降低了不少 。”一位比亚迪元Pro的车主在接受《每日经济新闻》采访人员采访时表示 , 他在上个月刚刚办理了续保 , 在险种和保额都没有变化的前提下 , 费用较去年下降了1200多元 。

文章图片

图片来源:车主提供

相比之下 , 刘明(化名)的情况则有所不同 。同为新能源车主的刘明告诉采访人员 , 他的小鹏P7在去年一整年都没有出过险 , 但今年续保时的价格却“莫名”增加了1600元 , 保险客服人员对此的解释是 , “今年特斯拉、小鹏、蔚来的用户都是这样” 。

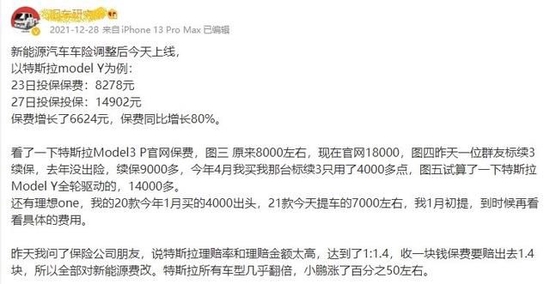

上述情况并非个案 。采访人员发现 , 随着新能源汽车专属保险产品于2021年末正式上线以来 , 部分新能源车主的车险费用出现波动 , 甚至某车型的保费在几天内上涨80%以上 , 引得车主纷纷调侃其为“押注式投保体验” 。

文章图片

图片来源:新浪微博

但即便如此 , 囿于新能源车型更高的赔付率、更高的售后成本 , 以及厂商对维修配件渠道的高度集中 , 新能源车险业务对保险公司来说仍略显“鸡肋” 。尤其是车险改革 , 新能源车险从燃油车险业务独立划分出来后 , 其需要独立承担赔付金额 , 行业整体也因此面临着较大的承保亏损压力 。

但部分车企却对新能源车险业务表现出浓厚的兴趣 。不仅理想汽车、小鹏汽车、特斯拉、蔚来等新造车企业相继布局车险业务;传统车企中 , 包括广汽集团、上汽集团、比亚迪和吉利控股等也早已染指保险业 。车企接连入局 , 将为新能源车险业务发展带来怎样的变化?车主投保费用未来是涨是跌?这些问题正在成为国内近千万新能源车主关注的焦点 。

车价25万元成为保费浮动分水岭

事实上 , 中国保险行业协会于2021年12月出台的《新能源汽车商业保险专属条款(试行)》(以下简称条款) , 以及中国精算师协会同步发布的《新能源汽车商业保险基准纯风险保费表(试行)》(以下简称基准保费表) , 才是新能源汽车保费浮动的主要原因 。

在此之前 , 新能源车型并无专属车险产品 , 只能与传统燃油车型使用同样的车险条款 , 其中对于新能源车型“三电”系统 , 以及特殊使用场景并无保障 , 而条款中将“三电”系统明确纳入车损险的保障范围 。同时 , 备受社会关注的车辆自燃风险也得到充分保障 。有观点认为 , 车险保障项的增多势必会在保费价格上有所体现 。

但需要注意的是 , 并非全部新能源车型的保费呈现上涨趋势 。据基准保费表 , 从纯风险费率上看 , 对于售价25万元以下的车型 , 在纯风险费率上只降不涨;25万元以上的新能源车型呈现阶梯式上调 , 但原则上不超过3% 。从险种来看 , 车损险60.2%降费 , 21%不变 , 18.8%上涨;三者险25%降费 , 62%不变 , 13%上涨 。有业内人士分析称 , 将有50%左右的新能源车保费出现降价 , 30%左右持平 , 20%上涨 。

在此基础上 , 车主的用车习惯也将影响车险投保价格 。平安车险相关工作人员通过微信告诉采访人员:“今年各保险公司对电动车的投保要求比较严 。车主过往出险次数 , 处理违章的次数 , 是否出现过超速违章 , 甚至被保人的性别都对车险价格有影响 。”

北京某经销商车险负责人也通过微信向采访人员表示 , 以往车辆的出险记录只影响下一年的续保价格 。“但现在出险次数影响未来三年保费 , 很多保费上涨的车主都不清楚这点 。”该负责人说 。

另一方面 , 汽车行业分析师、江西新能源科技职业学院新能源汽车技术研究院院长张翔在接受采访人员微信采访时表示 , 条款出台后 , 将新能源车险从传统燃油车险中独立划分出来 , 也是部分新能源车型保费上涨的原因之一 。“此前燃油车的大基数保费可以覆盖掉新能源车占比不高的赔付金额 。独立划分后 , 新能源车险业务需独立承担赔付金额 , 所以只能通过提高保费来维持自身相对较高的赔付总额 。”张翔表示 。

特斯拉被列入“高危”车型

值得一提的是 , 采访人员采访过程中 , 有多位保险公司工作人员向采访人员表示 , 部分新造车企业车型的保费会有明显上浮 , 甚至有拒保的可能 。

“今年10辆特斯拉 , 有9辆的保费都比去年高 , 小鹏、蔚来也是这样 。”某太平洋车险工作人员通过微信告诉采访人员 , 特斯拉属于今年车险投保中的“高危”车型 , 如果车主去年出险次数超过两次 , 或日常驾驶习惯不佳 , 部分保险公司会直接拒保 。

事实上 , 特斯拉、小鹏、蔚来等新造车企业的车型的确是新能源车保费上涨的“重点照顾”对象 。条款出台后 , 特斯拉方面曾表示 , 其车辆保费全国平均上涨幅度约在10%左右 。高性能版车型保费平均涨幅在20%以内 。小鹏汽车也曾公开回应保费上涨问题 , 称其全线车型保费平均涨幅为2.9%至18.2%不等 。

文章图片

图片来源:每经采访人员 董天意 摄(资料图)

对此 , 科波拉汽车咨询服务(青岛)有限公司创始人、首席执行官王浩在接受采访人员采访时表示 , 特斯拉等新造车企业车型保费上浮更高的原因 , 主要有以下三点:一是新造车企业车型的零整比更高;二是新造车企业产品的保有量整体较少;三是新造车企业对维修和配件供应渠道的“垄断”行为 。

“这些因素导致保险公司对于新能源保险维修成本预期不乐观 , 所以保险公司只能把预期成本加入到保费中 , 所以上调费用 。”王浩表示 。

王浩告诉采访人员 , 新能源车中的三电系统成本约占其整车价格的70%~75% , 且后期维修的成本更高 。以特斯拉Model 3的电池总成为例 , 其单独采购成本约在18万元左右 。另外 , 一些新造车企业车型也采用了全铝车身等结构 , 导致其配件成本确实较高 , 这也使车险费用需要相应提高 。

数据分析公司We Predict通过2016年至2021年间的1900万辆汽车的服务与维修数据发现 , 电动车的维修成本是燃油车型的2.3倍 。而电动车维修成本过高的原因在于其新颖性 , 维修人员不仅需要专业知识并获得认证 , 其每小时的劳动力成本也高出1.3倍 , 维修时间也比传统燃油车型要高出1.5倍 。

另一方面 , 造车新势力品牌对维修和配件供应渠道的“垄断”行为也推高了车辆后期维修成本 。王浩表示 , 特斯拉、小鹏、蔚来、理想等品牌 , 目前纷纷在主要城市建立直营维修中心 , 且配件直接由品牌方独家供应 , 这样造成的结果是上述品牌车型的维修渠道几乎是唯一的 , 配件价格也是厂商方面的“一言堂” , 导致保险事故车的维修成本较高 。

此外 , 王浩认为 , 保险的原理是大数法则 , 同一品牌车型的风险系数是接近的 , 但投保基数相对越大 , 对于保险公司而言赔付风险就相对较小 , 所以造车新势力较低的市场保有量也是其保费增长的原因之一 。

“能够决定真正合理的保险收费标准的 , 还是维修市场的收费水平 。维修的收费 , 主要由配件成本、工时收费组成 , 这两项的定价权由主机厂和市场当中能够提供的服务渠道数量共同作用来确定 。”王浩说 。

车企加速布局意欲何为?

虽然部分新能源车型的保费有所上调 , 但在大部分保险公司眼中 , 新能源车专属车险目前仍是“赔本生意” 。

中国银保信数据显示 , 从2016年到2020年上半年 , 新能源汽车整体出险频率比非新能源汽车高3.6% , 家用新能源汽车的出险率更是比非新能源车高9.3% 。据申万宏源报告数据 , 目前新能源车险的赔付率平均接近85% , 行业整体仍面临着较大的承保亏损压力 。

在此背景下 , 部分车企却对车险业务展现出积极态度 。据采访人员不完全统计 , 理想汽车、小鹏汽车、特斯拉、蔚来等新造车企业均已布局车险业务 。传统车企中 , 包括广汽集团、上汽集团、比亚迪和吉利控股等也早已染指保险业 。

文章图片

图片来源:每日经济新闻 资料图

有观点认为 , 车企相继布局保险业 , 除了看好新能源车险巨大的市场潜力以外 , 更因为车险是汽车企业直接链接C端用户的入口 , 既能打通车主用车生命全周期 , 也培养了新的业务模式和增长空间 。

“车企通过保险业务的创新 , 既可以作为宣传卖点提升品牌形象 , 也可通过提前收取保费的形式建立资金池 , 加大流动资金注入量 , 以提高生产规模 。”张翔表示 , 新造车企业还可依托其智能网联技术方面的优势 , 加速“UBI车险”在国内的推广 , 从而实现盈利 。

UBI车险可理解为一种基于驾驶行为的保险 , 通过车联网等科技和移动互联技术 , 将驾驶者的驾驶行为习惯、驾驶技术、用车频次及程度、车辆信息和周围环境等数据综合起来 , 对车险进行差异化定价 。2021年10月 , 特斯拉就在美国推出 “实时驾驶行为(UBI)”车险产品 , 特斯拉CEO马斯克对此表示:“保险将成为特斯拉的主要产品 , 保险业务价值将占整车业务价值的30%至40% 。”

但需要注意的是 , 目前特斯拉、蔚来等车企在国内成立的仅是保险经纪公司 , 在“有照无牌”的阶段 , 其业务仅限于提供保险中介服务 , 与保险公司仍存在本质上的区别 。全国乘用车市场信息联合会秘书长崔东树在接受采访人员采访时表示 , 目前车企入局保险业更多是为了与保险公司合作推广数据化精细车险品种 , 以增强服务 。

【IT|新能源车主陷保费焦虑:投保限制多 新造车企业被“针对”】对于车企进入保险业对新能源车型的保费将产生何种影响 , 王浩认为:“从特斯拉及其它造车新势力的逐渐走向‘F2C’的商业模式设计来看 , 随着未来主机厂对用户控制力的增强和维修服务渠道的直营或高度垄断 , 保险维修成本及其传导到的收入定价标准 , 将使保险公司更加被动 , 短期内新能源保险费用会维持在较高水平 。”

推荐阅读

- LG|LG新能源在印尼建设镍加工厂

- IT|福特为F-150 Lightning车主带来惊喜:其配件可为受困的特斯拉充电

- SpaceX|一人一张照片!特斯拉将带3万名车主“上天” 中国有2000名

- IT|信通院:4月汽车行业遭受疫情冲击 新能源汽车增长保持韧性

- IT|对标特斯拉Model S 吉利沃尔沃高端新能源汽车极星5专利图曝光

- 视点·观察|2022年中国新能源行业投资额将超5万亿元,同比增长超240%

- IT|寻找增量市场 新能源车再下乡

- IT|工信部:正式开展新一轮新能源汽车下乡活动 买车给补贴

- Tesla|受充电口ECU部件短缺影响 近期部分特斯拉车主在论坛上抱怨提车困难

- 最新消息|92号汽油涨至9元 车主对比08年油价吐槽大概是桶贵了