视点·观察|罗辑思维IPO三遭暂停 A股“知识付费第一股”难产难在哪儿

近日,贝壳财经采访人员浏览深交所创业板发行上市审核信息公开网站时发现,北京思维造物信息科技股份有限公司的IPO审核状态已变更为“中止”,原因为该公司IPO申请文件中记载的财务资料已过有效期,需要补充提交 。

思维造物即《罗辑思维》主讲人罗振宇旗下知识付费业务的运营主体,自2020年9月25日向深交所正式递交招股说明书,拟在创业板挂牌上市以来,思维造物IPO之路已经走了超过18个月 。相比之下,与思维造物几乎同期接受受理的观想科技、腾远钴业等已经成功上市 。

事实上,这并非思维造物的IPO进程第一次按下“暂停”键 。2021年4月1日、2021年9月30日,思维造物也因相同原因被深交所两次中止其发行上市审核,直到更新财务资料后恢复 。

【视点·观察|罗辑思维IPO三遭暂停 A股“知识付费第一股”难产难在哪儿】贝壳财经采访人员浏览发现,深交所在三轮问询函中都涉及了思维造物此前的旗下公司酷得少年,而在最新的问询函中,关于思维造物在创业板的定位则成了首要问题 。

欲创业板上市,业绩成长性及核心技术创新性如何

招股书显示,思维造物在线上,通过“得到”App、“罗辑思维”微信公众号等平台向终身学习者提供课程、听书及电子书等产品,在线下,通过“得到大学”、“时间的朋友”跨年演讲等形式,为终身学习者提供通识教育及技能培训服务 。

自递交招股说明书至今,思维造物已经经历了三轮审核问询函 。贝壳财经采访人员浏览发现,深交所在最新问询函中的首要问题就是关于思维造物在创业板的定位 。要求该公司进一步说明业绩成长性的具体体现,核心技术是否具备创新性,是否区别于行业通用技术等 。

对此,思维造物表示,2018年至2021年上半年,其线上业务ARPPU( 付费用户平均收入)分别为 188.55元/人、231.93元/人、289.15元/ 人和 418.14元/人,ARPPU 显著提升,高消费区间付费用户数提升显著,付费率仍有较大提升空间 。

4月8日,贝壳财经采访人员登录得到App发现,其排名靠前的热门课程的售价大致如下:300讲左右课程在199元到299元之间,10讲以内课程在39元上下浮动 。按照思维造物公布的数据粗略估算,得到App的付费用户平均购买了超过400讲课程 。

文章图片

目前,与思维造物可比的同业公司包括知乎、樊登读书会、巴九灵、粉笔科技等 。对于与行业内其他公司的对比,思维造物在回复函中制图表示,其产品生态涵盖知识搜索工具、电子书、纸质书、音频课程、线下课程等,且这些不同的产品可以通过算法推荐分发给用户,从而增强了用户的付费意愿 。

文章图片

图片来源:思维造物对第三轮审核问询函的回复函

此外,贝壳财经采访人员注意到,在三轮问询函中,监管层都提到了成立于2017年,此前曾是思维造物子公司的酷得少年 。

酷得少年是教育品牌“少年得到”的运营主体,主要面向5-15岁青少年,提供知识付费、训练营、直播课三类服务,但其自成立以来就一直处于亏损状态 。值得注意的是,由于其经营状况未达预期,2018年9月,思维造物通过授予股权的方式引入张泉灵担任董事长并由其负责整合调整酷得少年业务方向,张泉灵还上线售卖了《泉灵的语文课》 。

不过,随着“双减”政策的落地,酷得少年并未扭转亏损形势,思维造物开始逐渐剥离这一“不良资产” 。最新回复函显示,2021年8月,思维造物已将其所持有的酷得少年全部股权转让给乐天无阻,思维造物已不再直接或间接持有酷得少年的股权 。

需要注意的是,由于思维造物董事长罗振宇持有乐天无阻30.35%的股份,股权穿透后,罗振宇仍间接持有酷得少年12.78%股权 。对此,思维造物表示,2019年3月26日后,酷得少年实际经营决策已由张泉灵主导,其无法影响酷得少年推广投放等经营策略 。

思维造物上市难在哪?行业竞争激烈,业绩依赖个人IP

思维造物最新版招股书显示,2018年至2021年上半年,该公司分别实现营业收入7.38亿元、6.28亿元、6.75亿元和4.39亿元,归属于母公司股东的净利润5329.76万元、1.17亿元、4006.35万元、2863.67万元 。

目前,与思维造物定位最为类似,且主营业务为知识付费类的上市公司是美股的知乎 。贝壳财经采访人员梳理发现,根据已公布的数据,知乎2020年实现营业收入13.52亿元,但净利润亏损5.18亿元;相比之下,思维造物2020年虽然收入刚好只有知乎的一半,但利润并未亏损,根据2021年上半年的数据以及思维造物在回复函中对2021年全年营收的正面预期,其2021年全年利润未亏损是大概率事件,而知乎2021年营业收入虽然达到了29.59亿元,但净利润亏损也高达12.99亿元 。

虽然财务数据并不差,但需要注意的是,思维造物将面临越来越激烈的同业竞争 。

文章图片

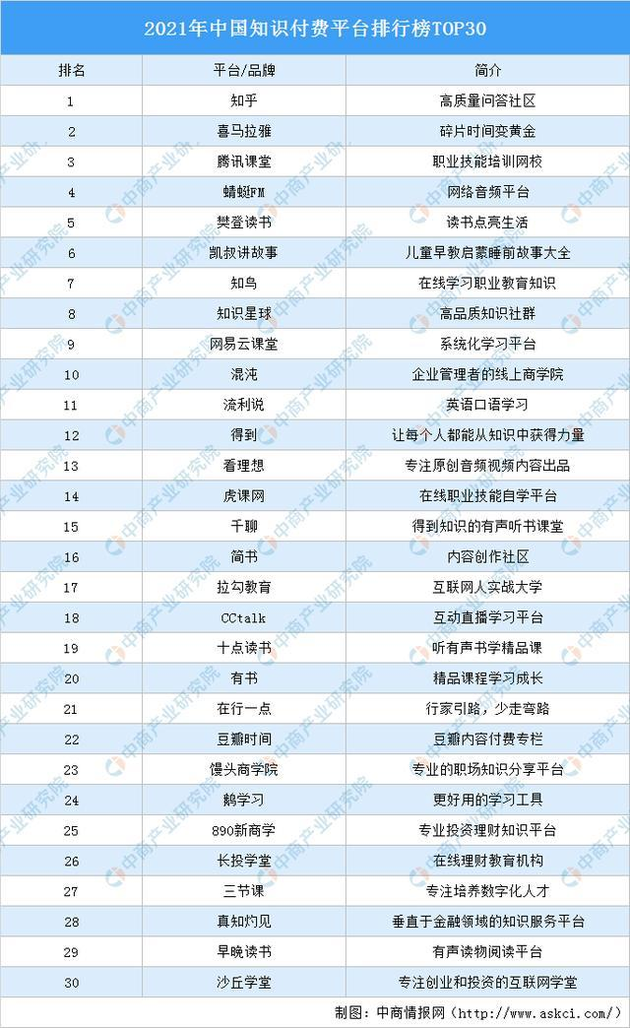

中商情报发布的2021年中国知识付费平台排行榜显示,知乎、喜马拉雅、腾讯课堂、蜻蜓FM、樊登读书排名前5,得到仅排名第12位 。

此外,思维造物还面临B站、抖音等企业的抢食 。

2019年,B站开启付费课程内测;2020年,B站上线新一级分区“知识区”,公开数据显示,2021年,已有1.83亿用户在B站学习,且这之中包含大量免费的内容 。2021年底,抖音也推出“学习频道”,公开数据显示,抖音平台2021年泛知识内容播放量年同比增长74%,泛知识内容播放量占平台总播放量20% 。

同时在知乎、B站、得到、喜马拉雅等多个平台付费学习的刘女士告诉贝壳财经采访人员,对于音频类的学习,她较为习惯在得到和喜马拉雅上进行,文字方面的内容多在知乎,而视频类的学习则在B站 。

中国国际科技促进会科技产业投资分会副会长兼战略投资智库执行主任布娜新公开表示,目前我国终身教育行业市场格局相对分散,尚未出现巨头垄断、寡头竞争等现象 。随着互联网信息技术的不断创新迭代及5G网络的落地普及,音频、短视频、长视频、直播等媒介传播的内容及表现形式持续升级迭代,市场竞争也会加剧 。

另外,如何将鸡蛋不装在罗振宇IP这一个篮子里,摆脱名人IP的依赖,也是思维造物上市需要考虑的事情 。根据招股书数据,2018年至2021年6月底,罗振宇主讲的项目收入分别为5763.14万元、4877.78万元、6563.38万元和4776.09万元,这部分营收约占总营收的20%左右 。

此前,吴晓波旗下的巴九灵(杭州巴九灵文化创意股份有限公司)曾在2019年欲借上市公司全通教育曲线上市,但未能成功 。事实上,全通教育在发布重组预案的时候,就曾强调标的公司存在“吴晓波个人依赖风险”、“标的公司实际控制人未来竞业风险” 。为消除吴晓波个人IP在公司的痕迹,其还将公众号“吴晓波频道”更名为“890新商学”,但重组上市进程最后仍以失败告终,之后,巴九灵开始准备独立IPO,但目前仍无结果 。

樊登读书的创始人樊登在接受媒体采访时表示,“我们走的就是正常IP的路线,只不过你担忧或者着急的是为什么还没有第二个IP诞生 。”

思维造物在招股书中坦承,罗振宇为公司的创始人及董事长,也是跨年演讲活动中的唯一主讲人、启发俱乐部主讲人 。虽然跨年演讲、启发俱乐部内容是公司课程研发团队共同创作而成,但在宣传及活动组织上对罗振宇存在一定程度的依赖,“如果罗振宇先生未来不再参与公司业务宣传或跨年演讲、启发俱乐部等活动,公司业务开展可能会受到一定影响 。”

推荐阅读

- 视点·观察|律师解读:张庭夫妇公司91亿营收利润1900万 会受刑事处罚吗?

- 视点·观察|韩国网红火鸡面保质期被爆双标:韩本土标注半年 中国市场一年

- 视点·观察|拿货价只有9.9元,代理商都不敢卖 美瞳市场乱象调查

- 视点·观察|年轻人不愿进工厂 广东制造业用工缺口大 如何破局?

- 视点·观察|3月份全球食品价格续创新高 同比跃升34%

- 视点·观察|经济日报:外卖封签应成“标配”

- 视点·观察|魔都半导体界的“疫情礼包”大赛,谁最让你心动?

- 视点·观察|网信中国:互联网企业近半年来用工人数保持平稳

- 视点·观察|除碳问题所面临庞大规模的视觉化展示

- 视点·观察|齐齐哈尔一区推出反向扫码:老人孩子不用手机也能扫码