新高|聚辰股份股价创一年新高 净利润下滑毛利率持续修复

文章图片

《投资者网》宁斌

编辑 吴悦

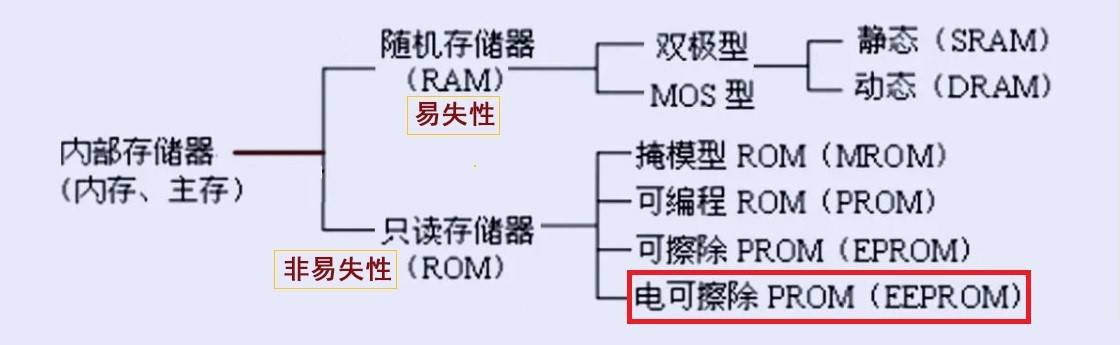

存储器(Memory)是现代信息技术中用于保存信息的记忆设备 , 种类众多 , 其中的存储器芯片细分领域 , EEPROM(Electrically Erasable Programmable ROM带电可擦可编程只读存储器/非易失性存储)是个具有特色的产品 , 它是一种掉电后已存数据不丢失的存储芯片 , 而且可以在电脑或专用设备上擦除已有信息 , 重新进行编程 , 耐擦写性能次数达百万以上 。

由于非易失性存储芯片拥有数据保存可靠、使用寿命长、可在线改写、体积小能耗低等优点 , 主要用于小规模、经常需要修改数据的存储场景 , 例如智能手机摄像头矫正参数 , 液晶面板配置参数文件 , 内存条温度传感器参数 , 蓝牙耳机、智能电表 , 白色家电及汽车电子等领域 , 因此需求规模正不断扩大 , 逐渐成为全球主流存储器产品之一 。

图表1:存储器两大分类(按应用)

文章图片

(来源:公开资料)

在国内EEPROM存储芯片行业 , 比较有代表性的A股企业是聚辰半导体股份有限公司(以下简称“聚辰股份” , 688123.SH) , 于2009年11月成立于上海张江高科技园区 ,2019年12月登陆科创板 , 主营业务为IC(集成电路)产品研发设计和销售 , 并提供应用解决方案和技术支持服务 。

根据公司官网介绍 , 聚辰股份采用的经营模式为Fabless(无晶圆厂) , 在手机摄像头EEPROM存储芯片领域积累十余年 , 形成了EEPROM芯片、音圈马达驱动芯片、智能卡芯片三条产品线 。

根据《投资者网》查阅公司申请发明专利 , 主要方向围绕EEPROM领域延伸 , 其非易失性产品耐擦写次数从100万次提升到400 万次以上 , 数据可保持100年以上 , 在高温可靠性上 , 高温擦写次数达到20万次 , 接近国际领先厂商水平;同时在多路复用和设计小面积存储技术方面具备优势 。

第二类产品音圈马达驱动芯片 , 主要用于控制音圈马达(推动镜头移动进行聚焦的装置) , 来实现智能手机摄像头自动聚焦功能 , 与EEPROM芯片有共同的客户群体 , 因此开发出音圈马达驱动芯片与EEPROM 二合一产品 , 减少芯片在摄像头上的使用面积 , 提高了竞争力 。

第三类产品智能卡芯片主要使用RFID(Radio Frequency Identification , 一般指射频识别)技术 , 识别数据和设备信号 , 应用场景包括交通卡、门禁卡、校园卡、会员卡 , 以及一些身份识别、智能终端领域 。 此类产品国内竞争比较充分 , 国外市场空间较大 。

【新高|聚辰股份股价创一年新高 净利润下滑毛利率持续修复】根据赛迪顾问、日商环球资讯(Web-feet research )等第三方机构统计 , 从2018年起 , 聚辰股份已成为全球排名第三的EEPROM存储芯片供应商 , 市场份额在国内同行业企业中排名第一 。

业绩持续增长、毛利率修复

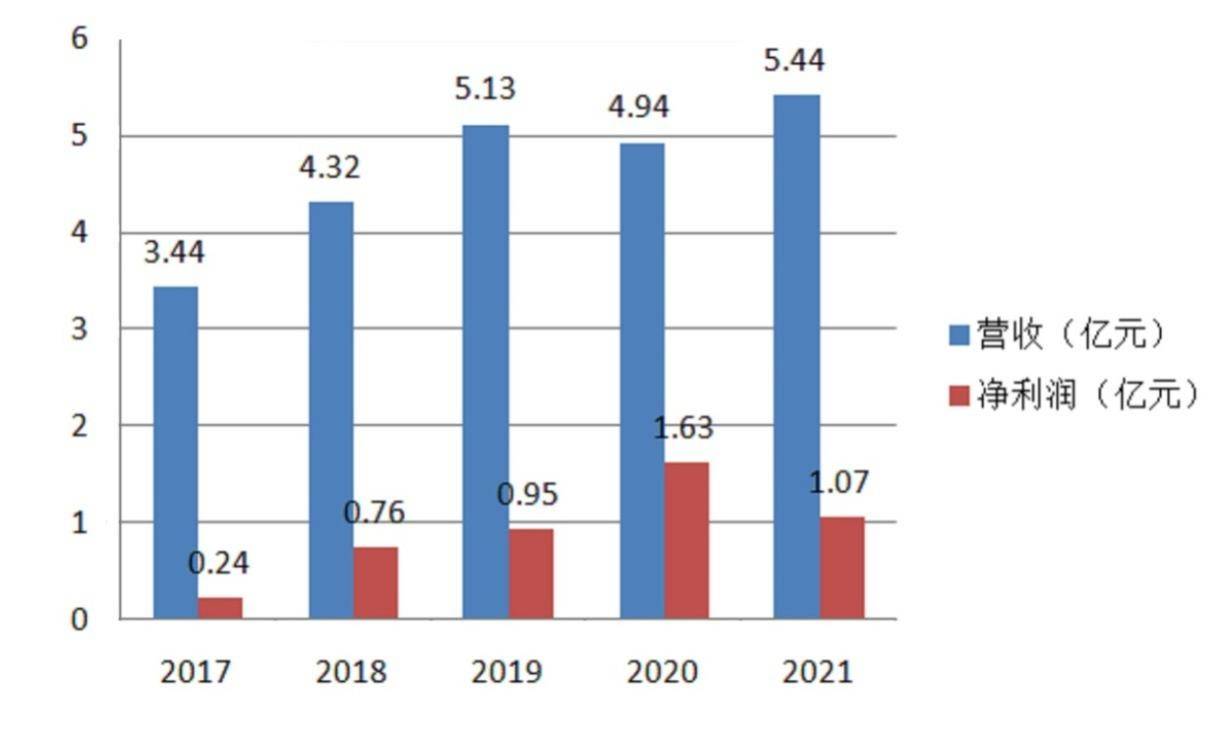

据聚辰股份近日公布的业绩快报 , 2021年营收达5.43亿 , 同比增长10.34% , 主要受益于下游智能手机多摄像头渗透 , 及IOT(物联网)的发展 , 同时产品价格上调 , 营收重回增长 。

图表2:2017-2021年营收/净利润情况(单位:亿元)

文章图片

(来源:公司年报数据整理)

公司2021年净利润出现下滑 , 根据最新2月份投资者调研活动纪要显示 , 受两方面因素影响 , 一是投资中芯国际(688981.SH)IPO配售的股权 , 目前公允价值变动减少收益 , 二是加强研发投入 , 研发费同比增长40% 。 同时扣非净利润增长 , 原因是产品价格体系调整 , 高附加值产品推广顺利 , 出口产品收入的汇兑损失减少 。

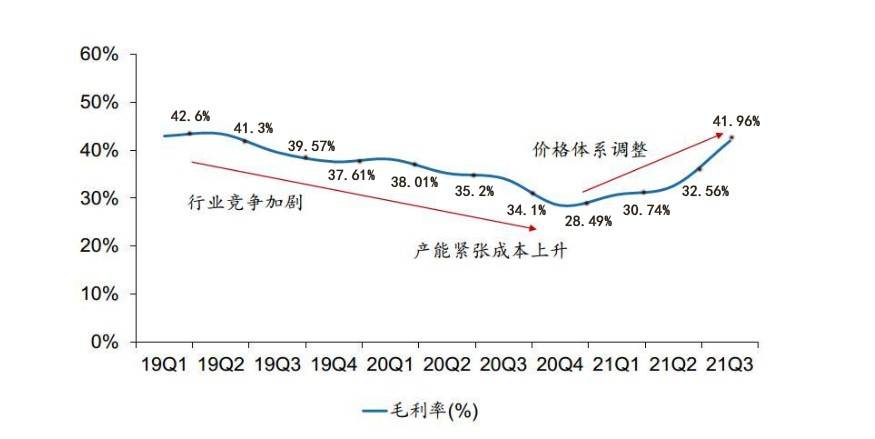

聚辰股份综合毛利率在2019-2020年呈现下降趋势 , 由于存储器行业的周期性 , 加之同系列新产品和竞品上市 , 行业竞争加剧 , 产能紧张致成本上升 , EEPROM产品平均单价走势疲软 , 2021年下游需求回暖 , 代工厂产能扩充 , 适当上调产品价格 , 毛利率逐步回升 。

图表3:2019-2021年各季度综合毛利率情况

文章图片

(来源:公司公告、Wind数据)

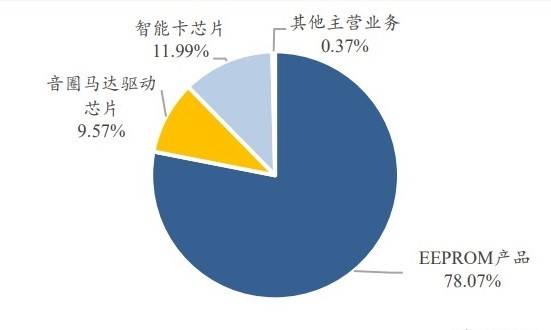

据公司披露的2021年业绩快报 , 三大产品中EEPROM存储芯片是营收主要来源 , 全年实现4.25亿元 , 占总营收比例达78.07%;智能卡芯片营收为6532.58万元 , 占比11.99%;音圈马达驱动芯片营收为5210.3万元 , 占比9.57% 。

图表4:各项业务占比情况(2021前三季度)

文章图片

(来源:公司季度报告)

传统优势领域非易失性存储芯片能够一枝独秀 , 一方面源于智能手机摄像头应用市场驱动 , EEPROM芯片满足了摄像头模组对参数存储的各种需求 , 成为智能手机摄像头模组中首选的存储技术 , 另一方面源于公司成立以来对EEPROM技术的不断研发积累 。

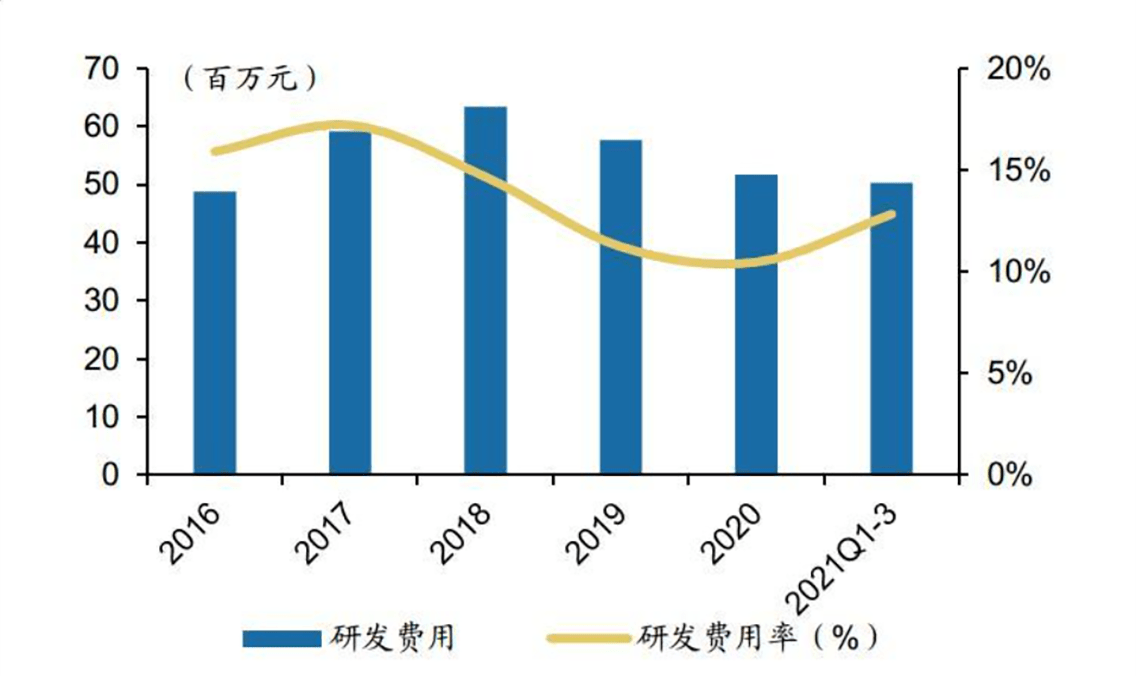

聚辰股份2021年研发费用5900万 , 同比增长超40% , 研发费用率增长3个百分点 , 符合技术型公司的发展趋势 , 能够保持技术和产品在市场中的领先位置 。

图表5:研发费用和研发费用率(2016-2021Q3)

文章图片

(来源:Wind数据)

公司上市后在2021年实施了股票激励 , 近期也公布2022年股票激励计划 , 覆盖3名核心技术人员 , 和75名中层管理、技术、业务骨干人员 , 同时上调营收及毛利润目标值 , 说明对中长期发展抱有信心 。

延续传统业务 , 发力汽车电子、PC服务器市场

据公司2021上半年报告 , 聚辰股份EEPROM芯片于2012 年进入三星品牌智能手机的摄像头模组中 , 在该领域已形成年供货量超过10 亿颗的供货能力 , 与舜宇、欧菲、丘钛、信利、立景、富士康等国内摄像头模组厂商 , 形成稳定长期的合作关系 , 其产品应用于三星、华为、vivo、OPPO、小米、联想、中兴等多家手机厂商的消费终端 , 并正在积极开拓国内外其他智能手机厂商的潜在合作机会 。

随着新能源汽车的发展 , 智能化和电动化推动车用EEPROM芯片用量提升 , 聚辰股份开始布局A1(-40℃~125℃)和A0(-40℃~145℃)级汽车EEPROM 。 在公开的1月份投资者活动调研中 , 公司副总表示已取得第三方权威机构颁发的AEC-Q100(汽车行业质量管理体系符合性)证明 , 部分A1等级产品已完成可靠性标准认证 , 已实现收益 , A0级产品在持续布局中 。

图表6:汽车EEPROM市场情况

文章图片

(来源:公开资料)

同时调研纪要提到 , 公司与澜起科技合作开发DDR5(第五代内存技术)产品 , 逐渐进入PC服务器市场 , 新研发的NOR Flash(非易失闪存) 产品和OIS(光学防抖)音圈马达驱动芯片研发进度顺利 , 预计今年三季度开始量产导入市场 。

作为IC设计企业 , 保障上游的晶圆代工产能至关重要 , 因此聚辰股份于2020年7月参与中芯国际(688981.SH)IPO战略配售 , 通过聚源芯星(中芯国际旗下基金)间接持有355.02万股 , 增强在上游供给端的稳定性 , 同时与长电科技、日月光、华天科技等知名封测厂商建立了比较稳定的合作关系 。

市场对聚辰近一年业绩表现总体比较乐观 , 在2月10日 , 获得4家机构净买入8233.66万元 , 占当日总成交额的31.77% 。 3月初两周内有超过百家机构参与调研 , 目前光大证券、广发证券、首创证券均发布研报给予推荐评级 。

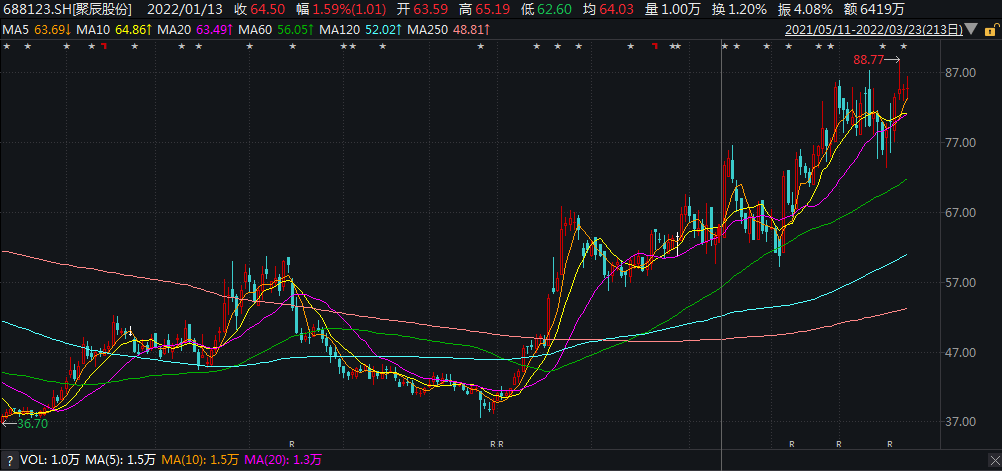

此外 , 公司在二级市场的表现也可圈可点 , 股价从去年11月至今 , 涨幅超过120% , 近期更是创下近一年以来新高 , 截止3月22日收盘股价为84.56元/股 , 最新市值103亿元 。

图表7:二级市场近一年股价走势

文章图片

(来源:Wind)

值得关注的是 , 公司连续发布公告 , 股东新越成长、亦鼎投资计划在二级市场减持 , 目前已部分实施 。 根据《投资者网》与民生证券首席研究员方竞的交流 , 其认为减持计划实质可能是逢高减持 , 实现一部分投资本金回收 , 锁定收益 。

另据一位私募基金资深从业人士对《投资者网》表示 , 半导体板块去年表现差强人意 , 最近有复苏迹象 , 聚辰股份是细分EEPROM芯片领域比较优质的企业 , 但仍然会面对国内外的众多企业的竞争和围追堵截 , 目前竞品公司有复旦微电(688385.SH)、普冉股份(688766.SH)等 , 实力不俗 , 在NOR Flash、EEPROM芯片领域与其竞争 , 如果新产品研发进度不及预期 , 产品不能快速导入市场和客户 , 增量市场客户会被抢走 , 海外市场也存在同样的问题 。 (思维财经出品)■

推荐阅读

- 公司|亚普股份:正在搭建国内首条氢系统自动化生产线

- 该公司|IPO观察|汇成股份:前五大客户营收占比超7成,实控人负债超3亿元,“低学历”团队如何保证技术先进性?

- CPE|2021年全球PON设备支出创新高

- Alibaba|阿里巴巴扩大股份回购规模至250亿美元 委任新独立董事

- 国际化|中国白酒新势力:上海贵酒股份的破圈之旅

- IT|押注无人驾驶技术 通用汽车接棒软银扩大在Cruise的股份

- Apple|新一代MacBook Air推迟到下半年 年内不会更新高端MacBook Pro

- 旗舰|普冉股份:新一代128Kb至512Kb摄像头模组EEPROM产品应用于海外手机头部厂商旗舰机型,已实现量产

- 公司|普冉股份:新一代摄像头模组EEPROM产品应用于海外手机头部厂商旗舰机型

- 系列|普冉股份:2Mb产品批量应用于高速宽带通信和数据中心领域