IT|14年前“洗劫”欧洲资本的保时捷 要在欧洲上市了

那一天,欧洲的金融家们,想起了被保时捷支配的恐惧 。保时捷 IPO 的“连续剧”,终于有了新的进展 。近日,大众汽车集团发布声明称,大众汽车和保时捷控股(SE)董事会已经达成了一项框架协议,协议中明确保时捷汽车(AG)将会独立上市 。但部分决策后续还需继续补充,最终在大众汽车和保时捷控股董事会的签署后继续推进 。

文章图片

目前,大众集团市值约为 1120 亿欧元 。如果保时捷汽车最终得以独立上市,估值约为 600 亿至 850 亿欧元(4250 亿元至 6023 亿元)之间,有可能会成为欧洲史上最大的 IPO 。

其实,关于保时捷 IPO 的消息,此前已经多次传出 。早在 2018 年,保时捷首席财务官麦思格就首次提出了独立 IPO 的想法,称此举可以释放价值,并复制法拉利多年前的成功案例 。但是,当时的上市审议没有得到大众集团的支持 。

随后,保时捷拆分上市的新闻,再度密集出现 。2021 年 2 月,路透社、德国《经理人》杂志等外媒报道称,大众集团考虑将旗下保时捷拆分上市 。此举被认为是为了提升集团市值,并筹集电动化转型所需资金 。

进入 2021 年 3 月,保时捷 CEO 公开了品牌内部对 IPO 的态度,称 IPO 可以让保时捷品牌更加独立,利大于弊 。如果大众集团支持,保时捷将考虑 IPO 。不过,大众集团 CEO 赫伯特·迪斯否认了保时捷单独上市的猜想,并称“像保时捷这样的明珠,没人会松手” 。

最近一次谈及上市是在 2022 年 2 月初 。当时,保时捷中国 CEO 严博禹表示,“良好的盈利能力让保时捷有很好的估值,但关于分拆上市,大众集团和保时捷集团需共同商议决策,保时捷中国暂时不便回应这一问题 。”

大众为何松口?

其实,保时捷并非第一个要独立上市的超豪华车品牌,此前法拉利、阿斯顿马丁也登陆了资本市场 。

这里要特别提一下法拉利,它一直被认为是顶尖汽车品牌发展的成功案例 。2015 年 10 月,法拉利在美国纽交所上市,当时发行价每股 52 美元,发行 1718 万普通股,约占总资本的 9%,成功融资 8.93 亿美元 。2016 年 1 月,法拉利从母公司菲亚特克莱斯勒(FCA)独立出去 。截至发稿,法拉利股价为 213 美元,最新总市值为 527 亿美元,比发行价上涨超过 3 倍 。

文章图片

法拉利股价

根据 2021 年财报,法拉利交付达到 1.12 万辆,同比增长 22.3%,比疫情前 2019 年的高点还增长了 10%,达到有史以来最高;销售额同比增长了 23.4% 至 42.7 亿欧元;净利润为 8.33 亿欧元,2020 年同期为 6.09 亿欧元 。

很多品牌都想复制法拉利的辉煌,保时捷就是其中之一 。据了解,保时捷一直是大众集团旗下的核心资产之一 。根据大众集团财报,截至 2021 年前三季度,保时捷品牌累计销量 20.9 万辆,占大众同期销量的 3.23%;同期保时捷税前收益 33.56 亿欧元,产生了 34 亿欧元的税前利润,占大众集团汽车业务税前收益的 34% 。

最新的数据显示,2021 年,保时捷销量首次超过 30 万辆,达 30.19 万辆,较 2020 年上涨 11% 。其中,中国市场交付 9.56 万辆,连续 7 年成为保时捷全球最大单一市场 。

除此之外,在保时捷 IPO 的背后,大众集团还有更深层次的思考 。目前,汽车行业正在经历一场深层次的变革,电动化、智能化已经成为大势所趋,大众也拿出了激进的转型计划 。

2021 年 12 月,大众集团宣布计划在未来五年总共投资 1590 亿欧元,其中 890 亿欧元用于软件和电动汽车等技术,占总投资额的 56% 。这 890 亿欧元再细分来看,520 亿欧将用以电动式交通出行,80 亿欧用以混合动力技术性资金投入,另外 300 亿欧将用以智能化和无人驾驶的发展趋势 。

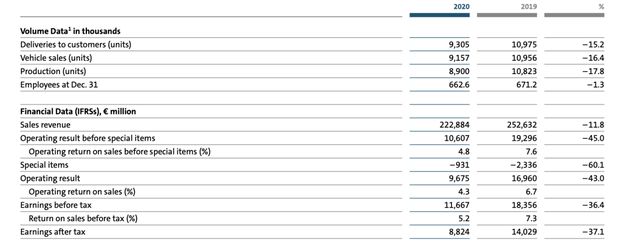

这就遇到了一个巨大的问题,如此庞大的资金需求要怎么实现呢?单靠大众集团目前的融资渠道和利润,很难支持这么庞大的计划 。财报显示,2020 年,大众汽车集团的总营收为 2229 亿欧元,同比下滑 12%;净利润为 88.2 亿欧元,较 2019 年同期下降 37% 。其中,在研发领域,大众集团 2020 年的总投入 139 亿欧元 。

文章图片

大众汽车集团 2020 年财报

所以,大众集团必须要找到新的解决办法 。此次保时捷 IPO,被认为是大众集团筹集新能源转型所需资金的重要一环 。据了解,大众可能会把股本平均分配为优先股和普通股,最多 25% 的优先股将投放资本市场,这可能会带来百亿级别的资金 。

下一个法拉利?也可

【IT|14年前“洗劫”欧洲资本的保时捷 要在欧洲上市了】能是下一个 Traton

保时捷 IPO,会带来哪些连锁反应呢?有分析人士认为,保时捷股份公司 IPO,可能会打破大众集团内部势力平衡 。

这里要先科普一下保时捷与大众集团之间的关系 。最初,保时捷为了收购大众集团特意创立了一个保时捷控股(SE),这个公司旗下有保时捷汽车(AG) 。最终,大众集团全资收购了保时捷 AG,而保时捷 SE 仍有 31.3% 大众集团的股权,还有 53.3% 的投票权 。

路透社援引两名消息人士的话报道,如果实现 IPO,大众集团可能发行相同数量的保时捷股份公司普通股和优先股,同样可能向大股东支付特别红利 。同时,有消息来源说,为筹措更多资金参与保时捷股份公司 IPO,保时捷家族和皮希家族可能减持大众集团股份 。

上市后,保时捷会更好吗?市场普遍看好保时捷 IPO,大众集团和保时捷汽车控股股份公司的股票价格均显著上涨 。汽车行业分析师钟师告诉极客公园,当前保时捷是车企中利润率最高的,各项业务指标也非常健康 。独立上市后,保时捷可以制定有自己的发展战略,更迅捷的应对当前市场和需求的变化 。

不过,业内也有人持有不同意见 。外媒评论称,对于保时捷 IPO,投资者不必高兴太早 。虽然部分分析人士将大获成功的法拉利 IPO,视为保时捷交易的范本,但更现实的先例是 2019 年的 Traton 。

文章图片

Traton 卡车 图片来源:Traton 推特

2019 年大众集团将卡车部门 Traton 独立 IPO,目前大众汽车仍拥有其 90% 的股份,限制了该公司的可自由交易股份数量和独立性 。Traton 的股价仍低于 IPO 发行价,虽然分拆上市时风光一时,但今天来看,这笔交易对大众汽车的估值没有带来任何明显的影响 。

著名的“逼空大战”

提到了保时捷和大众集团的关系,就不得不提 21 世纪初那场著名的逼空大战 。

2005 年,保时捷“看上了”大众汽车,对外宣称要收购后者 。当时,双方体量差距巨大,大众集团的营收是保时捷的 30 倍,这被很多人看做是“蛇吞象” 。

不过,保时捷还是毅然决然地走上了这条路 。经过一系列的资本运作和融资杠杆,保时捷撬动了巨额的资金,两年间买入了大众汽车 27.3% 的股份 。这虽然可以让保时捷成为大众集团的大股东,但距离取得控制权还远远不够 。

这背后与德国大名鼎鼎的《大众法》有关 。在德国,一般来说,只要取得一家公司 75% 的股份,就可以成为公司的实际控制人 。但《大众法》还有不同,要取得公司控制权,必须要持有大众汽车超过 80% 的股份 。

值得注意的一点是,德国萨克森州政府在大众的持股比是 20.1%,这也意味着这部分股票归全萨克森州人民所有 。如果要交易或转让,需要提交州议会表决,然后由人民投票表决 。这主要为了为了防止大众控制权旁落 。

随着保时捷接连在市场上扫货,大众的股票水涨船高,PE 被推到了同业公司的数倍 。对冲基金判断保时捷对大众的杠杆收购终将失败,一旦失败,超高的杠杆将迫使保时捷不得不甩卖大众股票,股价必将暴跌 。于是在 2007 年开始,对冲基金开始借券砸盘 。

保时捷方面当然不会坐以待毙 。他们绕过萨克森州政府直奔欧洲法庭,指控德国的《大众法》违反了欧盟的《公平交易法》 。《公平交易法》是高于欧盟各国经济类法律法规 。在 2007 年 10 月,欧洲法庭判决《大众法》无效,保时捷只要收购大众股份达到 75%,就有资格取得控制权 。

在此之后,大众汽车股票短暂企稳了一段时间,部分对冲基金平仓出场 。

在解除了后顾之忧之后,保时捷在 2008 年年初又买入大量大众股份 。但好景不长,保时捷持股刚超 30%,又遇到了另一个“拦路虎”——德国《证券交易法》 。它规定,通过买入股票的方式,一旦对一家上市公司持股超过 30%,此后如果再增持股份,必须出公告 。

在随后的数月,保时捷发了几次公告,慢慢的把持有大众的股票增加到了 42%,这个数字从此之后就没有动过 。

在对冲基金们看来,保时捷收购大众 42% 股份后,已经达到了他们融资杠杆的极限,收购计划接近流产 。他们开始肆无忌惮地做空大众,股价被对冲基金砸去了 50% 。

故事的精彩之处就在于反转 。2008 年 10 月 26 日,保时捷一纸公告,让这场资本大战到达了高潮 。保时捷宣布,他们已经用全款买入了大众汽车 31.5% 的股份认购期权,加上之前明面上的 42.6%,他们手中已经拥有 74.1% 大众股份,离持股 75% 仅一步之遥 。

最可怕的是,当时做空大众的空单总量已占到流通盘的 13%,相当于总股本的 10.4%,但市场上的流通股只有 5.8% 。这也意味着,即便空方把市场上股票买光,也不够给多头交割 。

随后几天,法兰克福交易所爆发了史上最大轧空行情,许多空头在抢股票的“游戏”中落败 。与此同时,大众汽车的股价在两天内暴涨 5 倍,从 200 欧元/股上涨到 1005 欧元/股,总市值达到 3000 亿欧元 。

文章图片

法兰克福交易所 图片来源:维基百科

最终,10 月 29 日,在法兰克福交易所的协调下,保时捷主动释出 5% 的股票,让空头按照当时的最高市场价平仓,大众汽车股票回落到 600 欧元以下才落下帷幕 。

事后有人算了一笔账,对冲基金们因为这次平仓损失了起码 200 亿美元,保时捷则拿到了约 30 亿欧元的现金 。

不过,保时捷也没高兴太久 。在随后的金融危机中,因为汽车销量大幅下滑,保时捷现金流吃紧,被迫与大众合并组建新公司 。最终,大众先是以 40 亿欧元,收购保时捷汽车 49.9% 的股权;随后,2012 年,大众汽车再次出资 44.6 亿欧元认购了剩下的 50.1%,完成了对保时捷汽车的 100% 控股 。

因为有法拉利在前,此次保时捷 IPO 描绘了一个美好的前景 。但要把它变成现实,还要看背后股东各方的博弈,以及能否适应当下汽车行业的转型 。

作者 | 周永亮 编辑 | 郑玄

来源:极客公园

推荐阅读

- 视点·观察|“监控员工上网”的是非曲折 员工又该如何反监控?

- 安全|国际黑客组织“匿名者”宣称“黑掉”俄罗斯车臣政府网站

- 星安全|长八火箭实现22星安全“拼车”:三层“座椅” 分批“下车”

- 通讯|禁止俄罗斯使用SWIFT系统,这枚“金融核弹”威力多大?

- 来自|曾火爆朋友圈的“海外祝福视频”,在日本又火了

- CHINA|一箭22星 中国首个“学生造”遥感卫星发射成功

- 音视频|奋进新征程 建功新时代|这个码头如何做到“空无一人”?

- 传播|“双碳技术传播中心”东北中心“落户”长春

- 星座|国内首颗商业组网SAR遥感卫星“巢湖一号”发射成功

- 星空|长征八号“一箭22星”发射成功!18颗来自民营卫星制造商