银行卡|外卡收单是什么?深度梳理收单对于独立站出海的重要性

文章插图

图片来源:图虫创意

企业出海,围绕支付的专业术语有很多,例如在跨境电商的支付场景就包括:收单、收款、结售汇等三个关键节点。对于DTC品牌独立站而言,了解其中的区别,理清支付链上的关键环节,才能整体根据自己具体情况,选择最优支付方案。

本文梳理了:

?收单、收款、结售汇的区别;

?支付价值链拆解,外卡交易四方模式;

?什么是“本地收单”?什么是“跨境收单”?两者的定义和区别;

?独立站出海,五大维度评估如何选择支付合作伙伴,确认收单方案?

首先整理一下整个支付链条上收单、收款、结售汇各自扮演的角色。

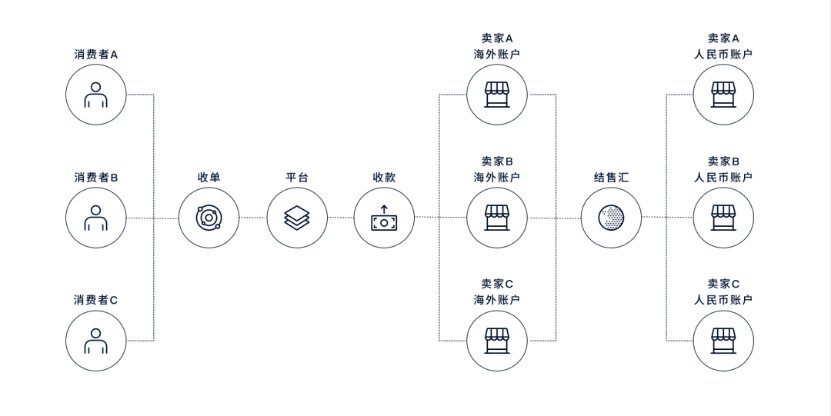

许多跨境电商卖家都从亚马逊、eBay、阿里巴巴等电商平台做起,针对平台卖家,我们先看下图。

文章插图

(图:Adyen/平台电商模式支付链)

收单

英文名字叫Acquiring, 是指代表商户处理来自于消费者银行卡/账户付款的金融机构。在上图的情况下,因为是平台电商模式,商户即为平台本身。坊间有人称之为Pay-in,因为收单是真正把钱从消费者那里“把钱收入囊中“的角色。

收单,对不少出海平台卖家来说是一个新名词。因为平台卖家不直接从消费者那里收款,只有独立站有这种需求。

收款

很多情况下,这个词指代平台与平台卖家之间资金的转移和流动。在平台电商模式下,平台收到钱之后,需要把款项分发给“子商户”(即平台卖家)。所以坊间有人又称之为资金下发或者Pay-out。

结售汇

帮助跨境卖家把收到的外币转换成人民币结算到国内的业务。

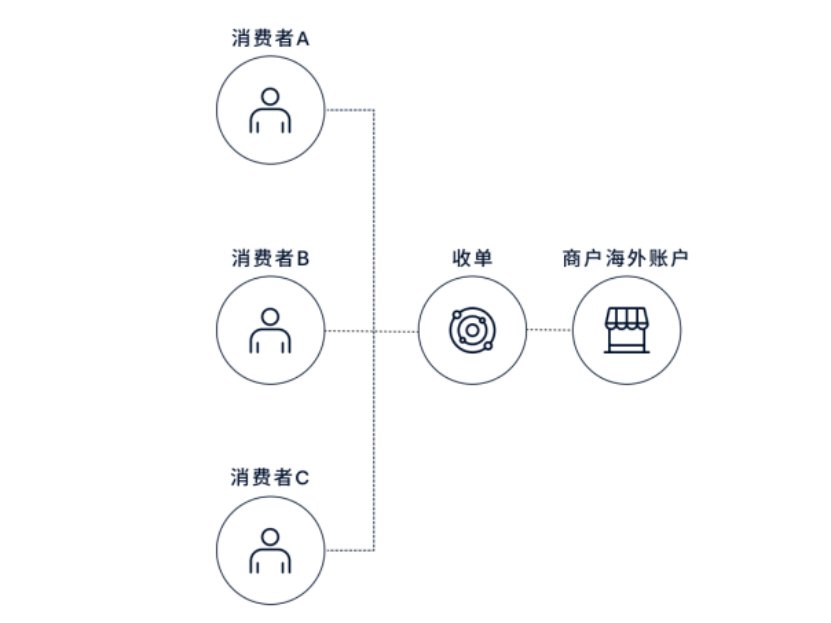

我们再看独立站的情况(下图)。

文章插图

(图:Adyen/平台电商模式支付链)

对比平台电商模式,独立站模式的支付链很简单。收单行是出海独立站主要的支付合作伙伴。

了解了收单在支付链上大概扮演的角色后,我们再来更进一步看一下收单的具体职责与功能。

海外消费者基本有2种支付方式:

?第一种:银行卡交易,在欧美比较主流

?第二种:非银行卡的本地支付方式,例如电子钱包等

本文讨论的收单,针对上述第一种银行卡交易展开讨论。

值得注意的是,与国内支付宝与微信支付大行其道不同,在全球许多其他市场,信用卡仍然是最普遍使用的支付方式。如果独立站的出海目标市场拥有大量习惯采用信用卡支付的消费者,那么收单在其中便起着重要作用。

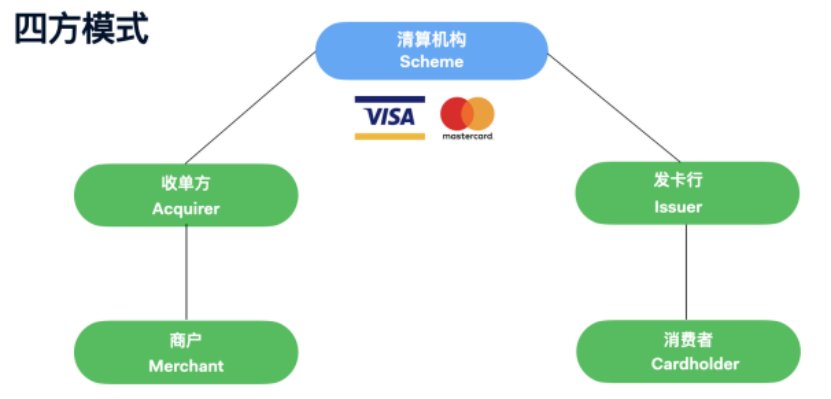

在了解何为收单之前,先要了解一下银行卡交易的四方模式:

文章插图

(图源:Adyen)

我们来拆解一下上图,收单行(Acquirer)是一家代表商户企业处理信用卡和借记卡付款的银行,它通过银行卡组织(如Visa卡和万事达卡)向消费者银行卡所对应的发卡银行(发卡行)发送支付请求。

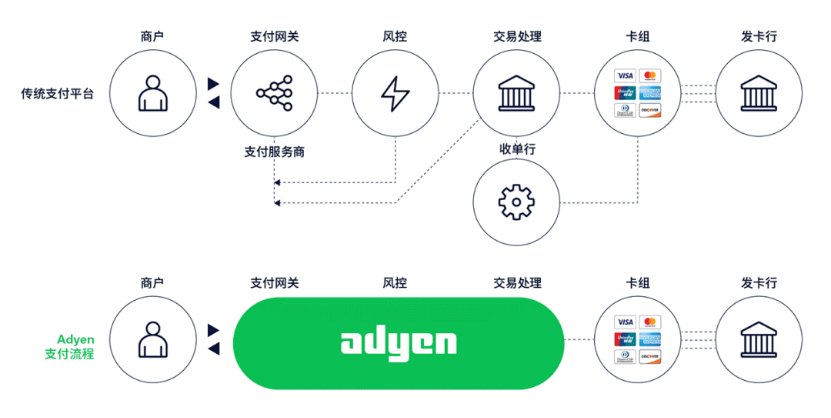

如果把整个价值链拆解得更细分一些(见下图),支付请求会分别经历支付网关、风控、交易处理,最后才由收单行向卡组织发送支付请求。

文章插图

(图:传统支付平台VS Adyen支付流程)

所以说,收单行是商户在银行卡交易方面的最重要的直接合作伙伴之一。

对于收单企业来说,支付成功率(Authorization Rate) 和拒付率(Chargeback Rate)是两个重要指标。

支付成功率

成功获得发卡行批准/授权的交易比率。常见优化支付成功率的做法有:本地收单(后文会详细展开)、网络令牌化(Network Tokens),动态3DS验证,智能支付路由(Intelligent Payment Routing)等等。

推荐阅读

- 欺诈类|专注把控外卡收单风险,「Asiabill」靠自研风控系统服务独立站卖家

- 账单|微信绑定银行卡后,手机经常出现这3种“征兆”,你可能被监听了

- 机构|21解读丨央行发文规范条码支付等受理终端业务,压实收单和清算机构责任

- 银行卡|新骗局防不胜防!官方提示,不需要本人就能转走存款,小心中招

- 张银行卡|工行红安支行首个智能机器人上岗

- 银行卡|已有多人中招!短短几秒钱没了……

- 俸禄|古代没银行卡,那皇帝如何才能把俸禄发给官员?比现代人还要方便

- 黑客|微信绑定银行卡后,手机经常出现这3种“征兆”,你可能被监听了

- 小米手环5 本周四发布,新增银行卡和女性健康功能

- 风险|腾讯绑卡风险控制专利获授权,可有效识别银行卡盗刷