半导体(又称芯片)几乎是人工智能、量子计算、物联网等新一代前沿技术 , 以及农业、制造业、医疗、交通、国防等所有部门实现数字化转型不可或缺的“转换器” , 对一个国家在未来数字化革命中的竞争力和国家安全具有至关重要的意义 。 正因如此 , 美国以出口管制、投资审查、实体清单等各种手段对中国进行技术封锁 , 限制中国获得先进芯片的机会 。 其他发达国家和新兴经济体也相继出台各种政策 , 试图在全球半导体产业分工中谋求本国利益最大化 。 中国半导体产业的发展面临着从底层设计技术到制造所需的原材料、设备、工艺、人才 , 再到产品市场的全产业链挑战 。 如何实现半导体领域的自立自强是迫切需要回答的战略性问题 。

本文重点从全球半导体产业生态的视角 , 对中国半导体产业的竞争地位和发展环境进行分析 , 为中国更加科学地推动半导体产业发展提供决策参考 。

一、全球半导体产业生态的主要特征

半导体是一个资本高度密集、技术高度复杂的行业 , 至今没有一个国家拥有完整的半导体产业链 。 根据埃森哲的研究报告 , 在全球半导体产业分工体系中 , 至少有25个国家的企业直接参与分工 , 还有23个国家的企业间接参与分工 , 在全球形成了一个极其复杂的产业生态系统 。 主要特征如下:

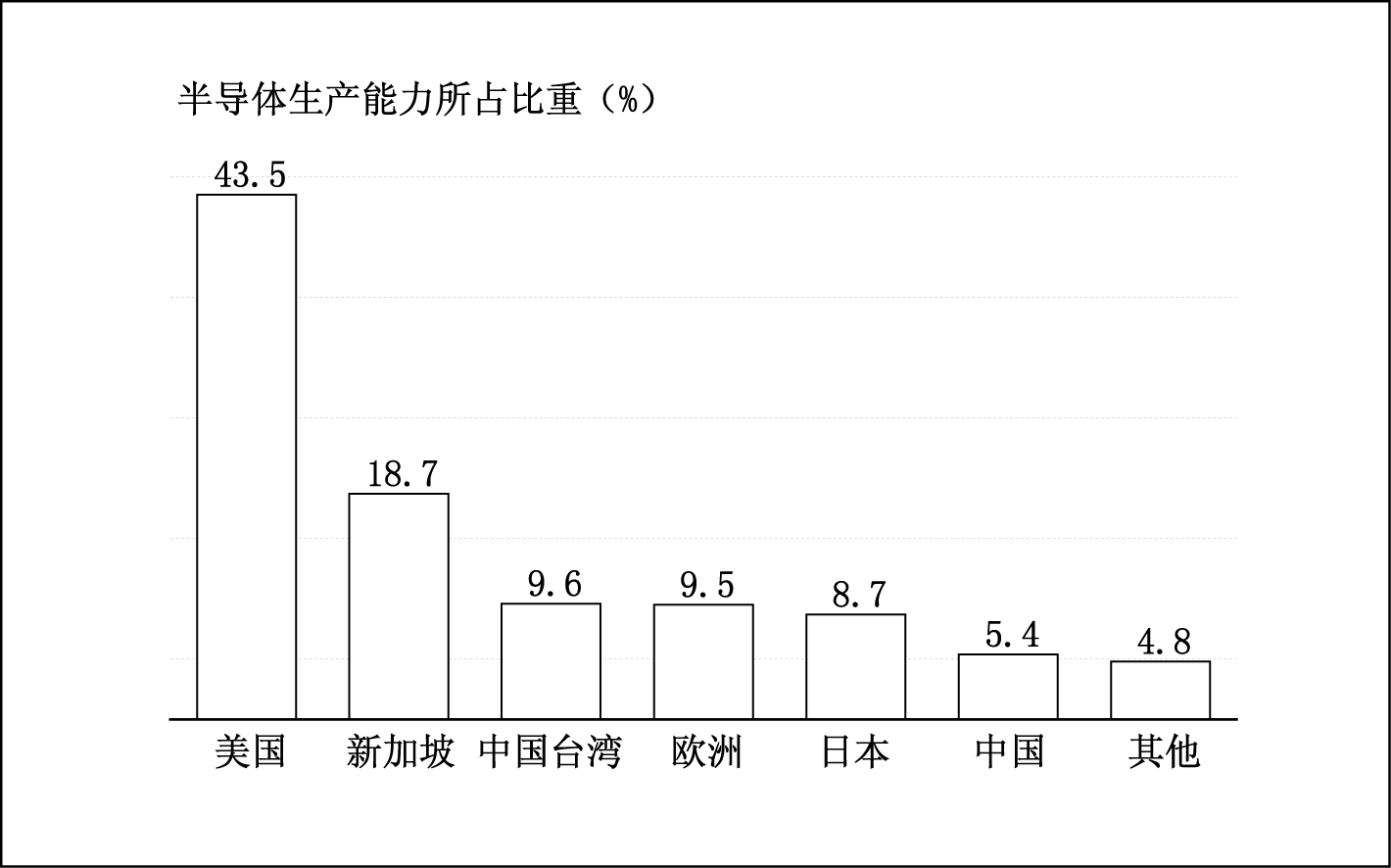

一是从行业生产和市场结构来看 , 全球半导体产业生态具有高度“美国化”的特征 。 美国半导体的制造能力在全球一直保持较高水平 , 2020年占全球的比重为43.5% , 接近于新加坡、中国台湾、日本和欧洲(主要是荷兰、英国、德国)等主要半导体产地的生产能力之和(所占比重46.5%) , 相当于中国同期制造能力的8.1倍(见图1) 。 从全球半导体的市场结构来看 , “美国化”的特征就更加显著 。 美国公司几乎在全球各大区域市场中都占据了主导地位 , 其中在中国和欧洲市场所占比重都在50%左右 , 日本市场中的比重最低 , 也达到了40%(见图2) 。 根据美国乔治敦大学新兴技术中心(CSET)对半导体行业73个细分领域的评估 , 美国在其中50个领域都具有领先优势 。 其中:该行业最为核心的领域——设计自动化软件领域(EDA) , 总部在美国的公司所占市场份额高达97% , 具有绝对垄断优势;核心技术(core IP)领域所占市场份额也达到了52% , 与之相比 , 欧洲企业约为43% , 中国仅为2% 。 美国企业几乎主导着全球半导体产业链 。

文章图片

图1 2020年主要国家和地区半导体生产能力占世界比重

资料来源:美国半导体协会SIA factbook , 2021 。

推荐阅读

- 年轻人|呼叫全城玩家,魔都首发「表情包地铁」启程,2022蓝不倒!

- 网络|天津联通全力助推天津市入选全国首批千兆城市

- 产品|泰晶科技与紫光展锐联合实验室揭牌

- 空间|(科技)科普:詹姆斯·韦布空间望远镜——探索宇宙历史的“深空巨镜”

- 相关|科思科技:无人机地面控制站相关设备产品开始逐步发力

- 机身重量|黑科技眼控对焦23年后回归,升级! 江一白解读EOS R3

- 四平|智慧城市“奥斯卡”揭晓!祝贺柯桥客户荣获2021世界智慧城市治理大奖

- 公司|科思科技:正在加速推进智能无线电基带处理芯片的研发

- 项目|常德市二中2021青少年科技创新大赛再获佳绩

- 视点·观察|科技巨头纷纷发力元宇宙:这是否是所有人的未来?