君毅财税 股权引发的1200万惨案!这些“作死”行为将会被税务重点稽查!

文章图片

文章图片

文章图片

股权转让隐瞒实际价格 , 补个税1200万!

先来看一个例子:

事由:

我局于2019年8月5日起对你2014年1月1日至2015年12月31日期间涉税情况进行检查 , 经检查你以夏**名义持有宁德市**房地产开发有限公司40%股权 。

2014年1月24日 , 你以夏**名义与宁德市**投资有限公司签订《宁德市**房地产有限公司股权转让协议》 , 将夏**名下你实际持有的40%宁德市**房地产开发有限公司股权转让给宁德市**投资有限公司 , 股权转让价格为人民币8000.00万元 , 并于2014年2月26日办妥股权变更手续 , 宁德市**投资有限公司当时实际控制人为何** 。

福建省福州市中级人民法院(2018)闽01民初60号《民事判决书》查明2015年7月25日你与何**签订《补充协议》确认原《股权转让协议》中40%股权转让的实际价款为14000.00万元 。

依据:

1、根据《中华人民共和国印花税暂行条例》第一、二、三条规定 , 你应补缴产权转移书据印花税30000.00元 。

2、根据《中华人民共和国个人所得税法》(中华人民共和国主席令2011年第48号)第一条第一款、第二条第(九)项、第三条第(五)项、第六条第一款第(五)项规定 , 《国家税务总局关于发布<股权转让所得个人所得税管理办法>(试行)的公告》(国家税务总局公告2014年第67号)第二条、第三条、第四条、第五条、第七条、第二十条规定 , 你应就将宁德市**房地产开发有限公司40%股权转让宁德市**投资有限公司未申报所得6000.00万元申报缴纳2015年7月(税款所属期)个人所得税 ,

补缴税款(60000000.00-30000.00)*20%=11994000.00元 。

该案明通过两次签订股权转让合同少缴税款 , 先期办理股权变更的时候是以8000万元股权转让协议价缴纳了相关税费 , 后来通过法院的判决书查明 , 实际通过补充协议确认最终的转让价是14000万元 , 所以应该补缴相应的印花税和个人所得税 。

股权转让都包含哪些行为?

股权转让是指个人将股权转让给其他个人或法人的行为 , 包括以下情形:

1、出售股权;

2、公司回购股权;

3、发行人首次公开发行新股时 , 被投资企业股东将其持有的股份以公开发行方式一并向投资者发售;

4、股权被司法或行政机关强制过户;

5、以股权对外投资或进行其他非货币性交易;

6、以股权抵偿债务;

7、其他股权转移行为 。

以上情形 , 股权已经发生了实质上的转移 , 而且转让方也相应获取了报酬或免除了责任 , 因此都应当属于股权转让行为 , 个人取得所得应按规定缴纳个人所得税 。

股权转让中会涉及哪些税?

在股权转让中涉及的税种主要有个人所得税(转让方为个人)、企业所得税(转让方为法人)和印花税 。 (仅在转让上市公司的股权时才涉及到需要按照金融商品转让缴纳相应增值税)

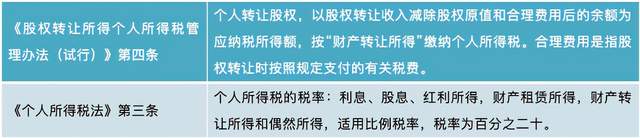

一、个人所得税

个人所得税=(股权转让收入-股权原值-合理费用)×20%

“合理费用”是指纳税人在转让股权的过程中按有关规定所支付的相关税费 。

二、企业所得税

企业所得税=(股权转让收入-取得股权成本) ×25%符合条件的小型微利企业 , 减按20%;国家需要重点扶持的高新技术企业 , 减按15% 。

三、印花税

计算方式:印花税=所载金额×0.5‰

非上市公司不以股票形式发生的企业股权转让行为 , 属于财产所有权转让行为 , 应按照产权转移书据缴纳印花税 。

这些行为将被税务重点稽查!

1、频繁多次转让过股权的 。

2、平价或者0元股权转让的 。

3、转让日企业盈利净资产较大的 。

4、转让日七种高溢价资产(被投资企业的土地使用权、房屋、房地产企业未销售房产、知识产权、探矿权、采矿权、股权)占企业总资产比例超过20%的 。

5、自然人股权转让签订阴阳合同的 。

6、自然人股权转让未依法申报个税和印花税的 。

7、利用股权转让来实现买卖大额房产土地的 。

8、利用增资减资来变相实现股权转让的 。

9、利用合伙企业核定经营所得来达到降低自然人股转个税目的 。

推荐阅读

- 中国证券报·中证网 弘信电子拟收购华扬电子100%股权

- 最新消息 海信家电完成对日本三电75%股权交割 正式控股日本三电

- 证券日报 溢价39倍收购医美公司股权遭问询 丽尚国潮转型待考

- 证券日报 长城汽车股权激励目标超预期 “打工人”向“合伙人”转变

- 中国证券报 1.59亿股奖励1500余名员工!“火锅茅”首份股权奖励出炉,股价大涨4%

- 王健 “万达王董事长王健林”接近清空AMC股权 回笼资金14.76亿美元

- 中国证券报 上市公司频推股权激励方案

- 证券日报之声 聚焦主业剥离非核心业务 新华锦拟出售招金期货20.04%股权

- 悟空财税 蜜雪冰城篡改商品日期被曝光,市监局对529家门店开展地毯式突查

- 佰航工商财税服务 被92%的企业忽略的13种隐性成本