零售|【深度报告】2021年中国生鲜市场发展研究报告

文章插图

核心摘要:我国生鲜品类繁多,主要包括蔬果类、肉类、海鲜类等,具有鲜活易腐、不耐贮运、生产季节性强、消费弹性系数小等特点。传统分销供应链模式下,生产者与消费者相隔多层分销环节,限制了生鲜品流通速度,并造成大量耗损。

我国目前生鲜零售渠道仍以农贸市场为主,随着“农改超”政策推进及生鲜电商的渠道渗透率提升,未来农贸市场的占比将持续下降,新渠道加速崛起,对中游分销及上游生产提出新要求。

冷链物流是生鲜供应链中游基础设施,2019年市场规模达 3264亿元。商流变革与消费升级等因素将从供给与需求两端持续驱动行业发展,疫情时期更是成为生鲜行业关注的核心。

《2021年中国生鲜供应链市场发展研究报告》,全面又深度的分析了当下国内的生鲜供应市场现状及未来发展趋势。

中国生鲜供应链行业概览

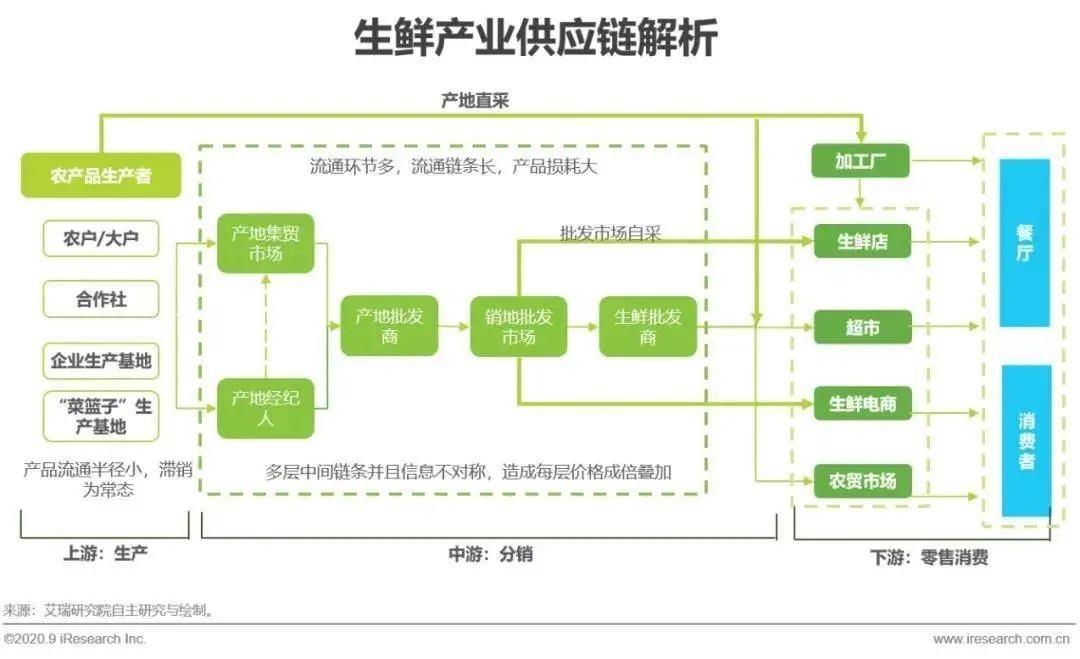

首先从整个行业来看,中国生鲜供应链以环节多、链条长、损耗大为特征。

农业作为供应链最源头的供给端,提供了肉禽、蔬菜、水果、海鲜等生鲜产品。

生鲜产品具有鲜活易腐、不耐贮运、生产季节性强、消费弹性系数小等特点。随着生鲜供应链的逐渐成熟,生鲜产品的运输季节、地域限制被克服。

而今年由于疫情的爆发,引发了一波生鲜电商大爆发的狂潮,这也是将生鲜供应链行业推到大众面前成为关注焦点的重要原因之一。

进一步说明了优秀的生鲜供应链能成为制约生鲜新零售成功发展的决定性因素。

文章插图

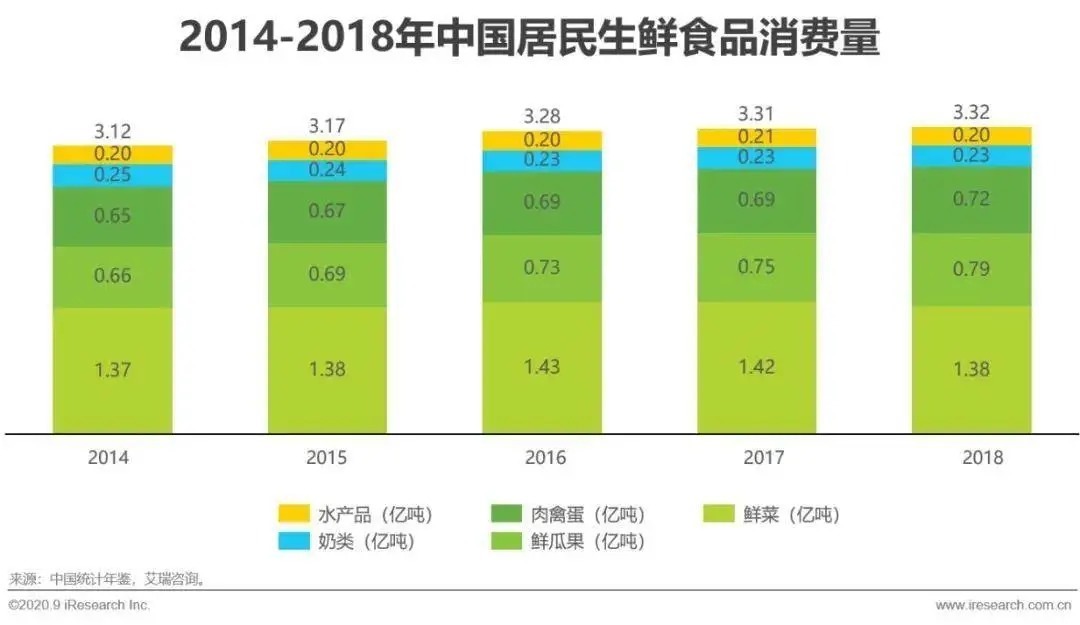

中国年生鲜消费量大于3亿吨,市场巨大

中国统计年鉴数据显示,全国居民消费的生鲜食品总量由2014年的3.1亿吨增长至2018年的3.3亿吨,年复合增长率为1.6%。

其中,鲜菜占消费量比重最大,2018年达41.6%;鲜瓜果占比提升最为明显,由2014年的21.1%增长至2018年的23.7%;

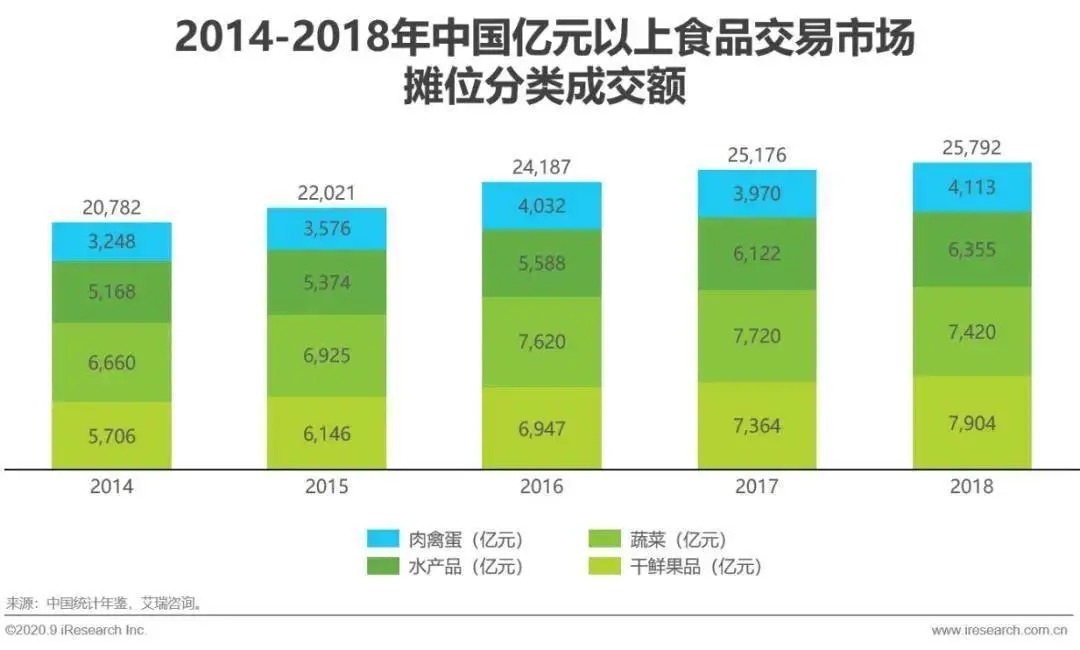

按亿元以上食品交易市场摊位分类成交额维度统计,从2014年到2018年,短短四年时间,我国主要生鲜产品成交额由2.1万亿增长到2.8万亿。

其中,食品消费由生活必须的食物向更高品质、多样化的消费结构升级的趋势十分明显。

文章插图

文章插图

中国生鲜产业上、中、下游资源略有失衡

产业链上游:生鲜品类众多

我国的生鲜品类繁多,果蔬类、肉类、海鲜类、乳制品及禽蛋类一应俱全。

文章插图

产业链中游:分销环节过多,损耗率大

从分销环节来看,由于上游生产的时空分布不均,多级产销地批发市场以实现全国范围内的分销流通成为当下主流,但不同规模的批发市场会影响各环节的流通速率和储存条件,从而限制了经营能力的提升。

也因此,生产者想要通过提升品质、建设品牌从而建立终端竞争力的能力也受到大幅限制。

文章插图

从分销效率来看,由于环节过于冗杂,且标准化不够统一,导致生鲜不断加价,并形成不同程度的损耗,其中,蔬果类总体损耗率最高。

推荐阅读

- 空中上网|中国电信推出空中上网产品

- 私域化|干货分享︱线下零售新机遇——品牌私域化五步走

- 奥瑞金:预制菜系列产品研发及其包装业务已推出首批产品

- 景气度|2022,七“贱”下天山

- 安九|网红安九售假雅诗兰黛,条形码无商品信息,多个平台鉴定为假货

- 知识店铺|百度文库:知识店铺开店量突破50万家,发布亿元优质内容激励计划

- 业务|哈啰出行新公司业务含小客车租赁

- 基地|永嘉县岩坦镇将打造浙南最大农产品电商基地!

- 美股|热门中概股美股盘前多数下跌,拼多多、京东等跌超2%

- 平价零售|平价零售悄然走红,"地主家"也没有余粮了?