作者 | 刘雨洁

编辑 | 石亚琼、王与桐

【 百亿美元注资,亚马逊封号带来了收购商的狂欢|行业观察 | 品牌】2021 年 5 月,在来自亚马逊的一声平地惊雷之下,整个跨境电商行业艰难刹车,陷入了短暂的静默。

跨境电商 SaaS 作为企服市场内曾经最热的板块,从稳定上升变成了一场对赌。而被切断水源的中小跨境卖家们则更加无所适从,在亚马逊封号和爆款被下架的危机中,止盈、止损、退出,已有的品牌资产待价而沽,与资本“冰点入场”的想法不谋而合。

收并购服务市场的繁荣,往往预示着一个行业内长尾市场的增长瓶颈越来越显著,头部玩家势头强劲,对于新入局的玩家来说仍然有充分的价值可图,但规模扩张与向上冲击的路径已经逐渐固化,来自一级市场的力量回冷。

资本和服务行业试图重新唤起电商对后起之秀的包容性。在所有关于新模式的思考与探索下,此前由于独立电商卖家利润率势头良好而迟迟没有形成规模的“宝洁模式”,再度被提上零售市场的议程。

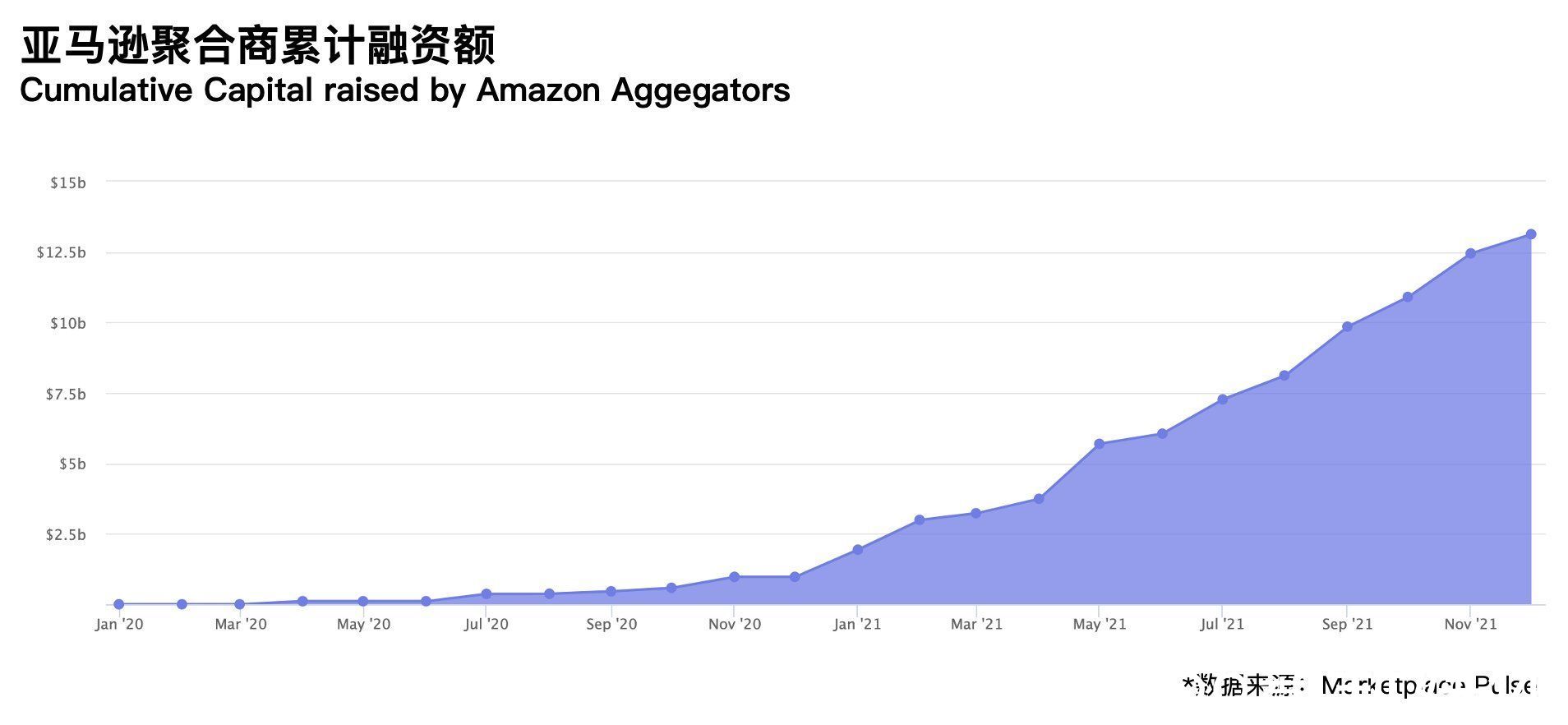

这一类入局者被称为亚马逊聚合商(Amazon Aggregator),Marketplace Pulse 数据显示,以“收购+运营”作为主要商业模式的亚马逊聚合商,目前已经在全球范围内筹集了超过 130 亿美元资金。

这一数字被放到任何早期赛道中,都会显得风光无两。

文章插图

36氪制图

大逃杀下的中小卖家自救指南移动互联网时代,有一类生存游戏叫 iO,代表作之一是球球大作战。iO 游戏最大的特点是“聚合”与赢家通吃,新入场的玩家移动速度最快,可获取的资源多,并且因为还不具有“加入战局”的资格,很容易成长为中型玩家。而在达到一定规模之后,如何在“逃亡”中发展,就变成了一件极其考验运营能力的事。

而电商卖家的成长思路与之极其相似。

首先,疫情为电商带来了十年难遇的行业浪潮。Statistic 数据显示,2021 年第三季度,亚马逊第三方卖家成交量占比已经来到 56%。美国电商渗透率从疫情前的 14.3%飙升至 21.3%,而中国的跨境电商作为出海领军行业,在 2021 年上半年亚马逊新增的 29 万新卖家中,占比高达 70%。

对于中国跨境卖家来说,短短一年时间内的冰火两重天,既来自于亚马逊平台政策的推波助澜,也是电商行业野蛮生长的阶段结束后的必然趋势。

全球市场的诱惑与危险,从大航海时代就可见一斑。以中国电商卖家为例,往往是在本土细分市场占领了一定份额之后,为了突破增长瓶颈,利用供应链与物流优势,带着一定的资本和经验积累,将新的增长曲线瞄准了跨境业务。但在高市场渗透率的诱惑下,蛋糕没有被无止境分出去的道理。Anker 等大型电商品牌以更快的起跳速度逃出了智猪博弈,而作为中小跨境卖家来说,面临下一个增长危机,只是时间与体量的问题。

危机是由很多原因导致的。其中最重要的原因不是亚马逊设下的障碍,而是更复杂的消费者需求、本土化精细化的运营需求已经超出了大多数中小卖家的能力范围。亚马逊复杂的安全规则和广告机制诚然令大多数跨境商家无所适从,但即使逃离亚马逊,选择多平台投放、私域流量、DTC(Direct To Customer)等方式来进行自救,也只会对运营能力的要求更高。

在目前的生产与分发体系下,这种来自资金和专业团队上的制肘,电商 SaaS 服务尚且不足以完全解决。即使存量时代已经人人都懂得“降本增效”、“数据驱动”的重要性,但在激烈的竞争环境中,扩张意味着更大的投入风险,而停滞则等同于利润率逐步下降。

推荐阅读

- 知识店铺|百度文库:知识店铺开店量突破50万家,发布亿元优质内容激励计划

- 小相|小人物出海记:抢食亚马逊,月销百万

- met元宇宙火爆:美国虚拟房地产吸引数百万美元投资

- 百叶窗|淘宝上要价900的杜亚电动百叶窗拼多多上就卖600,让我来试试水

- 搜索引擎|百度起诉人工刷量平台我爱网干扰搜索引擎算法,获赔200万元

- 向海龙|百度前搜索总裁加入传音,担任移动互联总裁

- 罚款|法国最高法院支持对谷歌处以1.14亿美元罚款

- 检验车|百洋医药董秘回复:公司有一辆新冠病毒核酸检验车目前未代理相关产品

- 向海龙|百度前搜索总裁向海龙加入传音

- 百度竟然出了一款良心产品?