充值|微信支付宝收款码不让用?一文读懂央行新规的来龙去脉

文章插图

本文来自微信公众号:青十五(ID:qingshiwu365),作者:青十五,头图来自:视觉中国

上周五,一则关于微信支付宝的消息在网上流传,并登上了热搜:

文章插图

“2022年3月1日起,微信支付宝收款码将不能用于经营收款”,这条消息虽然明显看上去不靠谱,但在今年如此严厉的监管环境下,还是引来大家纷纷猜测。

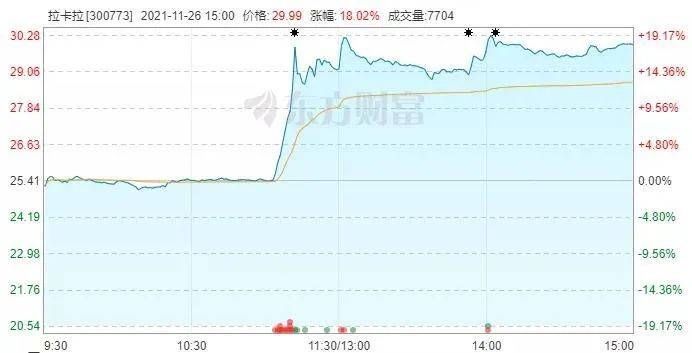

一些银行收单与数字货币板块也受此“利好”出现了大幅上涨。

文章插图

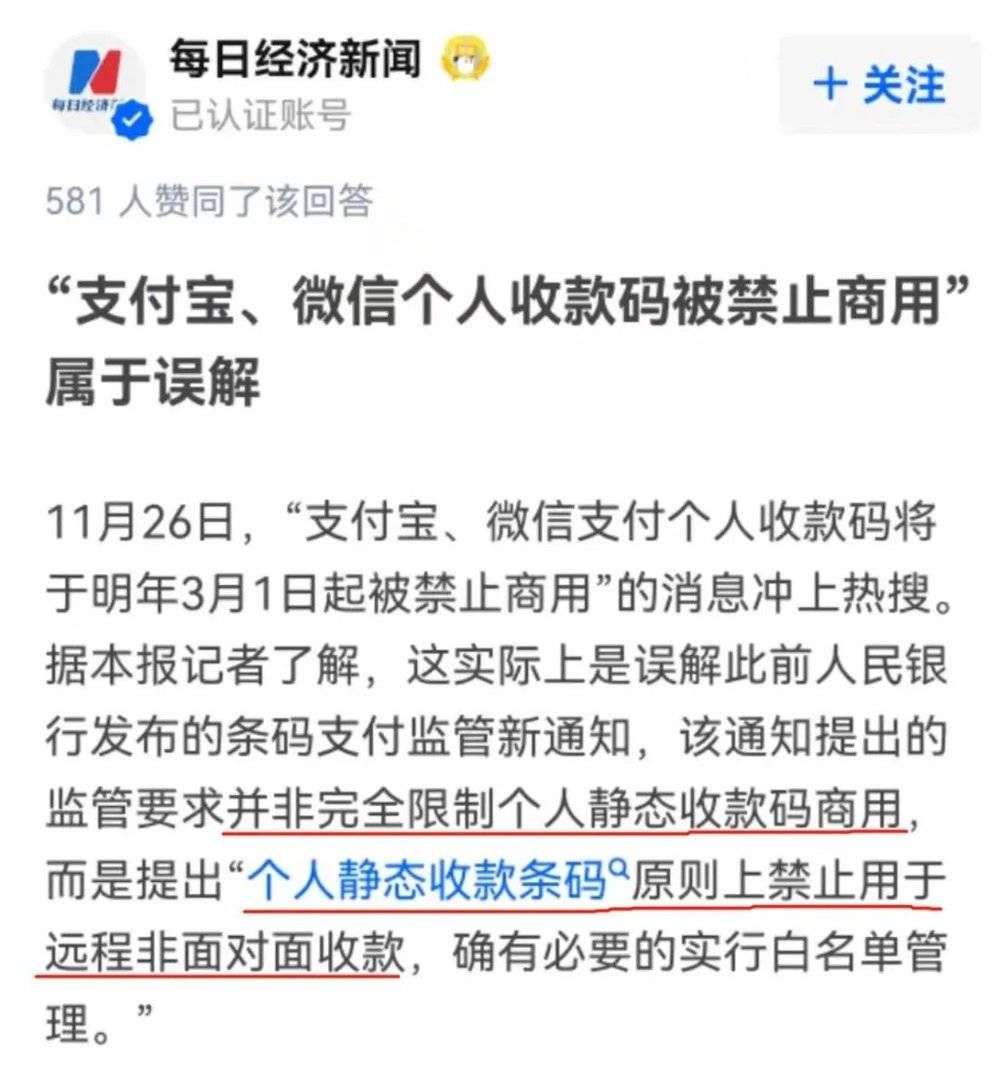

不过很快,就有新闻媒体对此作出了“澄清”:

文章插图

事实上,这则消息的相关文件来自央行10月13日发布的《中国人民银行关于加强支付受理终端及相关业务管理的通知(银发〔2021〕259号)》(以下简称为《通知》)。

但如果仔细阅读央行发布的这个《通知》可以看到,收款(条)码相关的相关规定主要是这两句话:

……对于具有明显经营活动特征的个人,条码支付收款服务机构应当为其提供特约商户收款条码,并参照执行特约商户有关管理规定,不得通过个人收款条码为其提供经营活动相关收款服务。

条码支付收款服务机构应当采取有效措施禁止个人静态收款条码被用于远程非面对面收款。确有必要进行远程非面对面收款的,条码支付收款服务机构应当对相应收款人实行白名单管理……

所以 ①“不得通过个人收款条码为其提供经营活动相关收款服务”和 ②“禁止个人静态收款条码被用于远程非面对面收款”是两个细则,都有限制要求。

由此可见,前面那个新闻报道看似在澄清,其实也是在和稀泥,把两条细则混在了一起。明明是讲的A和B两件事情,它却试图用“因为B是对的,所以A是错的”来模糊处理。

概念澄清

那究竟该如何理解《通知》的这两条细则呢?

首先我们需要澄清几个概念:

收款码:指收钱的一方提供的二维码或条码(如微信右上角+号-收付款-二维码收款),付钱的一方扫这个码之后进行支付或转账。

注意上面这两条细则规定是专门针对“收款码”的规定,而不是我们买东西时让商家扫我们的“付款码”,同样好友间的转账和红包、淘宝购物支付等场景也不受影响。

然后是收款码的属性。

一个是“个人码”与“商户码”,以微信为例的话,实名认证的用户都可以申请个人收款码,但如果要申请商户码的话,还需要在“微信支付商家助手”小程序中提交更多材料。

文章插图

还有一个是“静态码”与“动态码”,这个也比较容易理解,前者是固定不变、可以打印出来的放在店里收款的那种码,线下常见的都是这种;后者则是临时生成、动态变化的码,一般会有一个有效期。

最后是收款码的收款场景。

一个是“经营”与“非经营”,有固定门店的商家,毫无疑问是属于“经营”用户的范畴。

关键是一些小商小贩、流动摊贩,是否属于《通知》中“具有明显经营特征的个人”?边界应该怎么划定?这块目前还是有一些模糊的,事实上中国支付清算协会也还在研究制定相关标准。

还有一个是“远程”与“面对面”,这个顾名思义,就不过多解释了。

推荐阅读

- 朋友圈|微信又更新!朋友圈这种图不能发了?

- 蚂蚁集团|数字人民币:支付巨头的大考,平台的机会

- 扫一扫|微信安卓 8.0.18 正式版发布:『支付』改名为『服务』

- 变现|微信红包封面背后的“怪圈”生意

- 微信|微信状态还能这么玩?自动加上“监控”,好友吓坏了

- 微商|微信朋友圈上线折叠功能,微商的末日将至

- 亚马逊|全球跨境支付公司Thunes任命新高层,助力中国跨境电商卖家

- 异形红包|微信上线新年隐藏款异形红包封面,可通过朋友圈广告领取

- 企业|企业微信携1.8亿用户“逼宫”,钉钉慌不?

- 苹果|微信正式反击,马化腾给苹果出难题,库克进退两难