随着世界范围内人口老龄化的日趋严重 , 创新型医器械具备具有较大的使用增长空间 。 其中 , 手术机器人属于全球医疗器械行业中最复杂和最具临床及商业价值的细分领域之一 。

6月10日 , 手术机器人公司上海微创医疗机器人(集团)股份有限公司( Shanghai MicroPort MedBot (Group) Co., Ltd.)向港交所递交招股书 , 拟在香港主板挂牌上市 , 摩根大通、中金公司为其联席保荐人 。

著名风投看好 , 增量市场待挖掘

作为由微创医疗分拆的子公司 , 微创医疗联合其旗下微创医疗机器人 , 于2020年8月31日完成总额30亿元人民币对外融资协议的正式签署 , 其中包括对后者15亿元人民币的直接增资以及微创15亿元人民币股权转让款 , 引入了包括高瓴资本、CPE、贝霖资本、远翼投资等在内的多家著名风投机构 , 投后估值225亿元 。

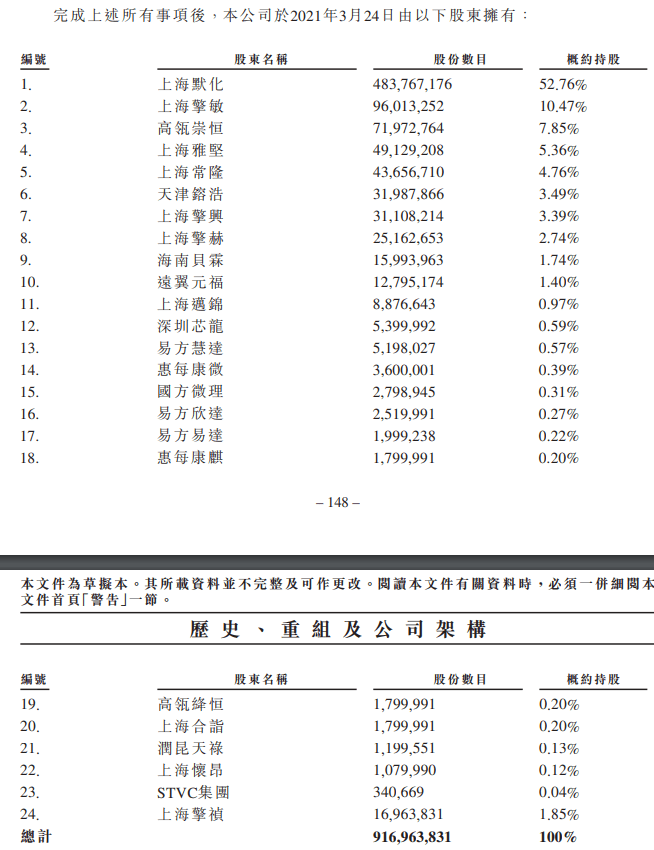

招股书显示 , 截至2021年3月24日 , 其上市前股东架构中:

微创医疗透过上海默化持有52.76%的股份 , 为公司最大股东;

员工持股平台上海擎敏持有10.47%的股份(何超博士持有上海擎敏83.05%的权益、其他42名雇员持有剩余权益);为公司第二大股东;

员工持股平台上海擎祯持有1.85%的股份(何超博士持有上海擎祯54.05%的权益、其他67名雇员持有剩余权益) 。 微创医疗与上海擎祯为一致行动人 , 合计持有54.61%的股份 。

机构投资持有股份方面 , 招股书显示:

高瓴持有8.05%的股份 , 为最大机构投资方;花椒树远程医学透过上海常隆持有4.76%的股份;CPE源峰透过天津镕浩持有3.49%的股份;海南贝霖持有1.74%的股份;远东宏信(03360.HK)透过远翼元福持有1.40%的股份;易方达透过数家基金合计持有1.06%的股份;

其他包括国新控股、惠每康微、惠每康麒、国方微理、上海合诣、润昆天禄、上海怀昂、上海国资委等 。

文章图片

就手术机器人这一市场来看 , 国内增长市场潜力巨大 。

据商业咨询公司弗若斯特沙利文资料 , 截至2020年12月31日 , 中国仅安装189台腔镜和17台关节置换手术机器人 。 且于2020年 , 中国分别有约0.5%及少于0.1%的腔镜和关节置换手术为机器人的辅助手术 。 相较而言 , 截至同日 , 美国已安装3727台腔镜和1060台关节置换手术机器人 。 同年渗透分别为13.3%和7.6% 。

弗若斯特沙利文预计 , 到2026年底 , 中国安装腔镜和关节置换手术机器人的数量将分别达到2020年底水平的逾10倍和近50倍 。 随着安装基础及机器人辅助手术数量持续增加 , 医院培训及维护服务费用增加 , 预期非机器人的销售收入也将大幅增加 。

预期中国手术机器人市场将由2020年的4亿美元增至2026年的38亿美元 , 年复合增长率为44.3% 。

唯一覆盖五大黄金手术专科产品组合公司 , 行业竞争优势突出

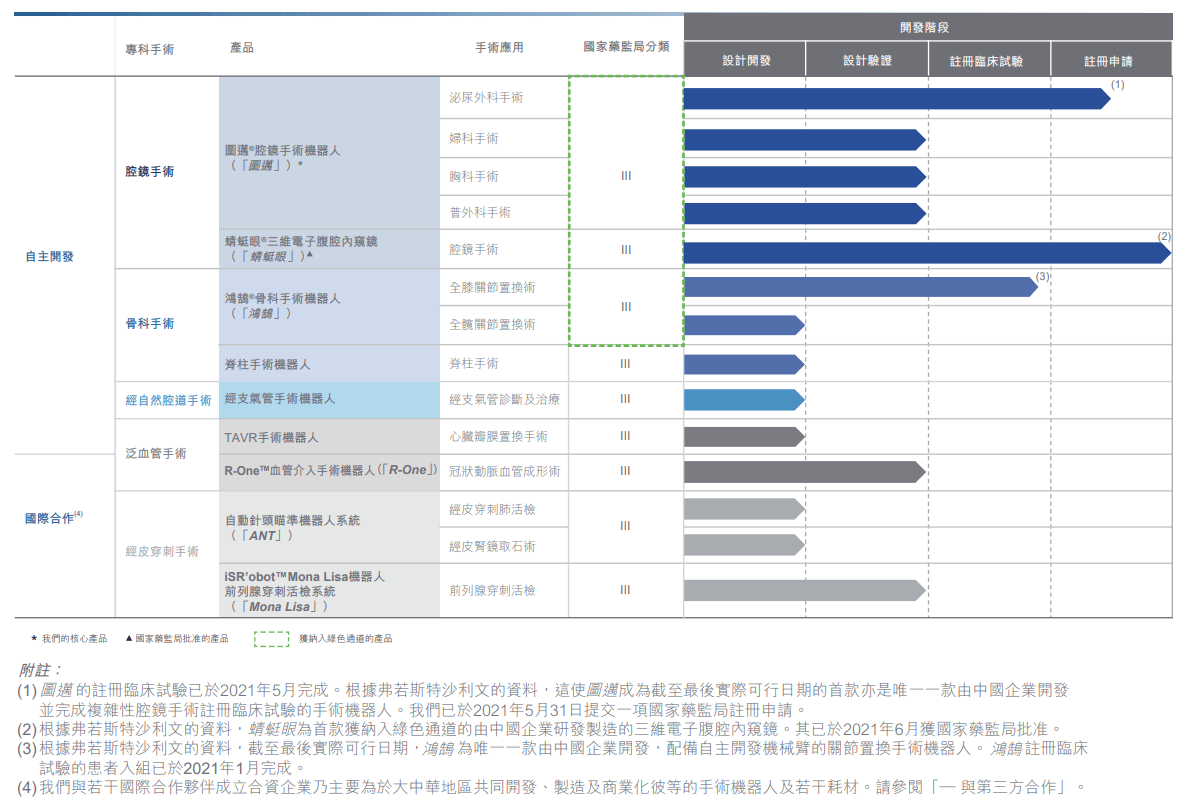

据招股书 , 微创医疗机器人是全球第一梯队的手术机器人公司 , 致力于设计、开发及商业化创新手术机器人 , 以协助外科医生完成复杂的外科手术 。 公司使命是提供能延长和重塑生命的机器人智能手术全解决方案 。

弗若斯特沙利文资料显示 , 该公司是全球行业中唯一一家拥有覆盖五大主要和快速增长的手术专科产品组合(即腔镜、骨科、泛血管、经自然腔道及经皮穿刺手术)的公司 。

技术角度看 , 微创医疗机器人专注于手术机器人相关的核心五项底层技术的研发 , 分别为:机器人本体设计、控制算法、电气工程、影像导航及精准成像 。 覆盖由研发、临床试验及注册以至供应链管理及营销的全链条手术机器人的产业运营能力 。

通过内部开发及国际合作 , 公司已建立由一款已获批准产品及八款处于不同开发阶段的候选产品所组成的产品组合 , 包括一款处于国家药监局注册申请阶段的候选产品、一款已完成注册临床试验患者入组的候选产品及六款处于临床前研究的候选产品 。

公司的核心产品 , 图迈腔镜手术机器人、蜻蜓眼三维电子腹腔内窥镜及鸿鹄骨科手术机器人 , 均已被纳入国家药监局创新医疗器械特别审查程序(绿色通道) 。 图迈及鸿鹄处于或接近注册批准阶段 , 蜻蜓眼已于最近获得国家药监局批准 。

文章图片

其中 , 图迈腔镜手术机器人已完成首例国产腔镜手术机器人前列腺根治手术 , 属于腔镜手术机器人技术壁垒高且具有临床需求大的“金标准”手术;鸿鹄骨科手术机器人则已于2017年获批国家科技部“十三五”重点专项基金 。

尚无在售产品 , 亏损或将继续扩大

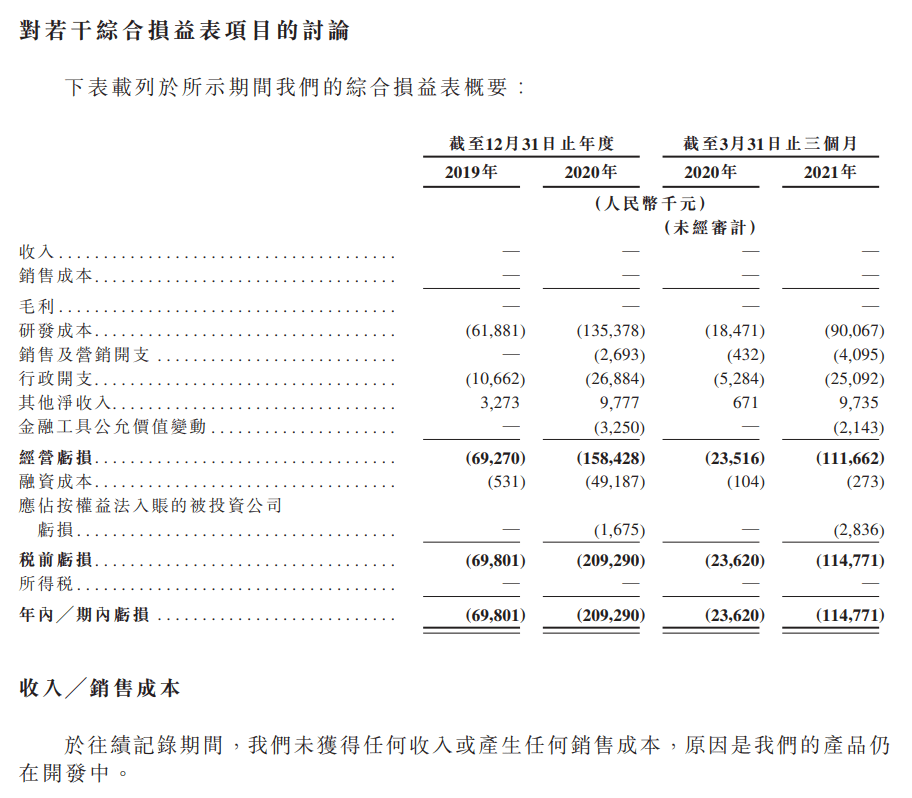

手术机器人正成为未来重要趋势 , 但截至目前 , 微创医疗机器人并未有实际用于商业的在售产品 , 也无任何产品销售收益 。

招股书显示 , 截至2019年及2020年12月31日止年度 , 以及截至2020年及2021年3月31止三个月 , 公司分别录得亏损净额人民币6980万元 , 2.093亿元、2362万元以及1.15亿元 。

文章图片

主要支出为研发成本和行政开支 。

【上海|高瓴加持,225亿估值!微创医疗机器人的故事如何讲? | IPO见闻】截至2019年及2020年12月31日止年度 , 以及截至2020年及2021年3月31止三个月 , 公司研发成本分别占经营总开支额的85.3%、82.1%、76.4%及75.5% 。

其研发成本由截至2019年的6190万元大幅增至2020年的1.35亿元 。 主要由于其研发人员人数增加 , 以及临床试验支持增加 。

文章图片

此外 , 微创医疗机器人称 , 由于仍在进行产品研发、临床试验及注册 , 预计开支及经营亏损将在未来不断增加 , 临床实验、监管批准和在在研产品商业化均存在不确定性 。

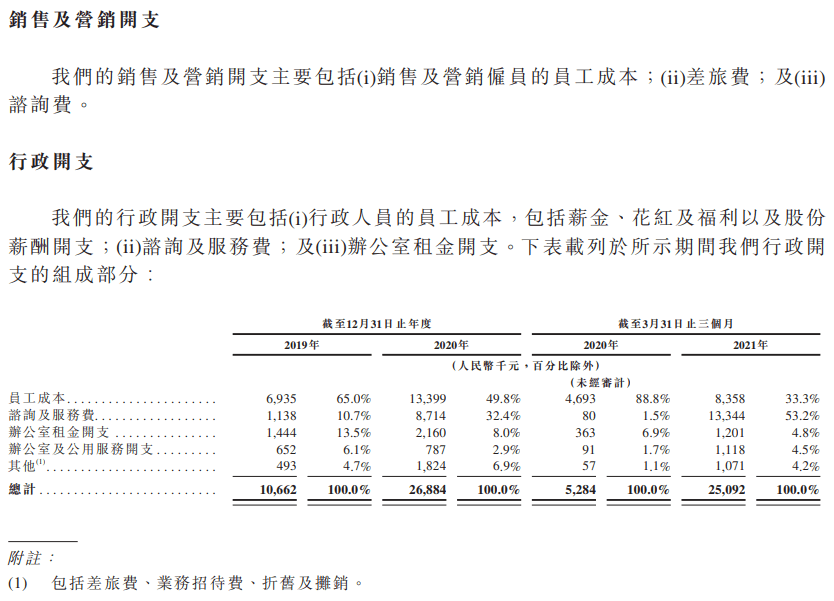

其销售及营销开支由截至2020年3月31日止三个月的40万元 , 大幅增加至截至2021年3月31日止三个月的410万元 。 主要由于公司营销团队自2020年下半年起扩展 。

其行政支出由截至2020年3月31日止三个月的70万元 , 大幅增加至截至2021年3月31日止三个月的970万元 。

文章图片

其他净收入方面 , 由截至2020年3月31日止三个月的70万元 , 大幅增加至截至2021年3月31日止三个月的970万元 。 主要由于2020年获得注资的15亿元 , 令银行存款利息收入增加 。

综上所述 , 微创医疗机器人分别于2019年和2020年录得净亏损人民币6.98亿元、20.93亿元 。

虽然亏损持续扩大 , 但另一方面 , 该公司的资产总值也大幅增加 , 由2019年的2641万元猛增至截至2021年3月31日的13.66亿元 。

作为前期研发投入巨大的赛道 , 医疗公司“流血”上市已成常态 , 成立7年 , 计划在港上市的医疗器械公司百心安生物同样无在售产品 。

在资本市场上 , 相比短期的盈利问题 , 如何讲好故事显得更为重要 。

推荐阅读

- Samsung|三星预告1月11日发布Exynos 2200芯片组 RDNA 2 GPU加持

- 微信|积极落实互联互通,微信收款码支持云闪付及银行APP支付物料落地

- 手机|黑莓宣布 1 月 4 日起将终止 BlackBerry OS 设备服务支持

- 国家|2022上海国际热处理、工业炉展览会

- 视点·观察|科技股连年上涨势头难以持续:或已透支未来涨幅

- 硬件|闪极140W多口充电器发布:首发399元 支持PD3.1

- 微信|微信支付“九宫格”全面支持开通中国银联云闪付

- 办公|统信UOS助手发布:支持“一键秒传”

- 银行|银行卡、社保卡可直接刷卡坐公交 上海公交开始试点

- Samsung|三星Exynos 2200定档1月11日发 AMD GPU加持