头部竞争队列中 , 纯粹的IDM模式已经不再适用 。

文章图片

曾经在移动处理器市场 , 三进三出的Intel成为该市场的一位过客 , 最终还是错过了这个风口 。

现如今 , 历史似乎正在重演 , 只不过这一次 , Intel瞄上的是晶圆代工 。

Intel 200亿美元“重启”代工 , 张忠谋笑了 在基尔辛格的IDM 2.0中 , 主要核心有这三点:

内部完成大部分生产 , 搭配7nm等更先进制程技术 , 实现产品优化 , 提高经济效益和供货弹性;

扩大与第三方代工厂的合作 , 除通信、网络、图形相关芯片外 , 从2023年起将部分消费级CPU和数据中心CPU也交由三星、台积电等第三方代工厂;

成立独立“芯片代工”部门 , 计划主要为美国、欧洲客户提供芯片代工及封装服务 , 且覆盖x86、ARM、RISC-V等多种IP 。不仅开放代工x86架构芯片 , 还不计前嫌的接纳其他架构 , 更是宣布出资200亿美元建立两座新的晶圆厂 , 看来Intel此次真的是“下定了决心” 。

文章图片

对于Intel的这一举动 , 作为当前代工领域两大领军者的台积电和三星均表达了态度 。 其中 , 张忠谋对该行为予以“讽刺” , 毕竟曾经的Intel并不看得起代工 , 甚至拒绝了台积电当初的融资需求 。

但是严格意义说来 , 在开放代工能力这件事上 , Intel这已经不是第一次“松口”了 。

早在2010年 , Intel就曾代工外部芯片 , 首个客户是Achronix , 甚至诺基亚N1也曾经采用过Intel代工的芯片 , 只不过效果不太理想 。

这之后时间来到2012年 , PC市场开始下滑 , Intel产能逐渐过剩 , 代工业务也就逐步提上日程 。 最终在2013年 , 时任Intel CEO的科再奇正式宣布面向所有芯片企业开放Intel的芯片代工厂 。

然而 , 彼时的Intel又瞄上了移动市场 , 这也就意味着它与其他诸多移动芯片厂商成为了竞争者 , 此时此刻 , Intel又怎么会用自己的先进制程技术为对手代工芯片呢?也因此 , 代工计划被延缓 。

然而就在2年之后 , 在移动市场碰壁、最后只能逐步退出的Intel再次提出了代工计划 , 更是宣布与Arm、LG达成了合作 。

只不过 , 正如外部所只晓得 , Intel用于生产自家芯片的产能都已经非常紧缺 , 甚至严重到了影响PC厂商下半年的整体出货问题 。 就在2018年 , 随着Intel对外宣布“将制造资源重新集中在自己的产品上” , 虽然没有明说 , 但这则消息也差不多代表着Intel关闭晶圆代工业务 。

文章图片

此后直至2021年1月 , 我们才听到了有关Intel晶圆代工业务的新动态 , 只不过这次是关于“出售”——传前CEO鲍勃·斯旺打算卖掉Intel晶圆制造业务 , 转型为注重设计的无晶圆企业 , “接盘者”是台积电 。

戏剧性的是 , 在这一传闻还没有得到验证的时候 , 鲍勃·斯旺就已经成为前任CEO , 而晶圆制造业务不仅留了下来 , 还将对外开放 。

俗话说“一鼓作气 , 再而衰 , 三而竭”严格算下来 , 这已经是Intel第三次提出“开放对外代工” 。

上一次 , Intel在移动市场三战三败 。 这一次 , 不知道Intel“芯片业务拯救计划”的结局又会是什么?但可以确定的是 , 纯粹的IDM模式不再适用于现在的芯片赛道 , 尤其是高手众多的头部队列中 。

曾经的IDM护城河 , 成了现在的“催命符” 众所周知 , Intel当初能够成为半导体领域的霸主 , 其中一部分原因也得归功于自身的IDM模式 , 将芯片设计、制造、封装和测试等多个产业链环节集于一身 。

不可否认 , 从早期市场来看 , 采用IDM模式更便于打造企业的“护城河” 。 但是 , 成功也是有前提的 , 即自身产品技术够硬、产能供给跟得上 , 且没有太多竞争对手 。

再来看现在的芯片市场 , 于Intel而言 , 可以说是群雄环伺:

设计端 , 站在Intel对立面的有AMD、英伟达、高通等等;

制造端 , 台积电与三星后来居上 , Intel尚且自顾不暇 。

文章图片

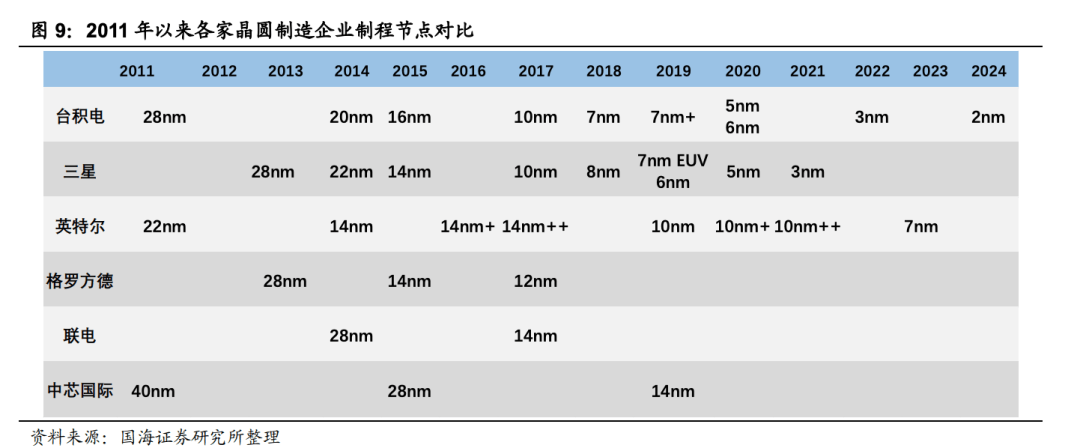

此时 , Intel正在干什么呢?技术端继续努力攻破10nm、7nm等先进制程 , 产品端虽然不再以PC为中心 , 但是核心依旧没有逃出PC、服务器这两大市场 。

采用IDM模式 , 意味着Intel即便芯片设计上技术再创新 , 也只能依旧止步于10nm , 反观竞争对手 , 不管是AMD的最新款PC处理器 , 还是英伟达新近发布的首款CPU , 均采用了5nm制程 。

同时 , 先进制程上的缺失 , 意味着Intel也不能很好地满足客户的需求 。 这不 , 苹果抛弃了Intel , 转为自研芯片 , 并将代工订单交给了台积电 , 与之操作类似的还有微软、Facebook等服务器客户 , 均开始自研芯片 。

另外 , IDM模式的背后也代表着高成本、不够灵活 。

自建芯片生产线 , 本身就是一件需要高成本投入的事情 。 以台积电为例 , 依据之前的公开报道 , 针对月产能2万片5nm产线的投资额高达120亿美元 , 虽然Intel的制程还没有这么先进 , 但是多个制程产线累积下来 , 也是一笔不小的成本支出 。

【模式|三提代工,Intel能否打破“魔咒”?】与此同时 , Intel的IDM模式也是不灵活的 , 应对市场快速变化方面效率较低 。 一旦产能有剩 , 意味闲置成本的增加 , 若是订单多到产能不足以支撑 , 则意味着客户产品的延迟交付 , 做不到产能的灵活调配 。

显然 , 那个Intel一家独大、近乎垄断市场的时代已经过去了 , 适用于那时的纯粹IDM模式也不再适用于当下 , 反而成为了一道桎梏 。

文章图片

最后 相对于晶圆代工 , IDM经营的难度似乎在加大 。

以台湾DRAM工厂Powerchip为例 , 它在营收上也曾大赚 , 但是随着2012年DRAM价格下跌冲击 , 曾经的大赚转为大亏 。 这之后 , Powerchip开始彻底转型晶圆代工 , 产品范围覆盖DRAM、LCD驱动IC、电源管理IC、CMOS影像传感器等多种类别 。

2013年 , Powerchip转亏为盈 , 直到如今都处于盈利状态 。 由此可见 , 晶圆代工业务的市场利好 。

而眼下 , 于Intel而言正是一个绝佳的转型机会 。

外部大环境中 , 市场端 , 正值全球产能紧缺 , 包括汽车、消费电子、家电在内的多个产业均存在不同程度的“缺芯” , 且三星、台积电等头部代工厂也已经排满产能 , 但还是存在大量需求订单;技术端 , 汽车芯片不需要7nm、5nm这类先进制程 , 28nm、14nm制程足矣支撑;政策端 , 美国政府大力推进制造业回国 , 尤其是半导体制造 , 拜登政府更是承诺将给予370亿美元的联邦补贴政策 。

无需先进制程工艺、芯片紧缺两年内不会结束、政府大力主持 。 对于Intel而言 , 这些外部条件恰好一定程度上平衡了它转型过程中的高成本、订单隐忧 。

这一次 , Intel或许能够打破“一鼓作气、再而衰 , 三而竭”的结局 。

推荐阅读

- 平板|MIUI 13推出无字模式,内测机型名单公布

- 模式|荣耀60和iQOO Neo5S,全面对比告诉你谁更值得买

- 商汤|商汤终成AI第一股:挂牌联交所后股价高开 业内人士更关注其盈利和商业模式

- 启发|小米 MIUI 13 无字模式开启内测,去除桌面应用名称显示

- 智能|AGV新一代模式开启,AGV+你有听说过吗?

- 模式|“妈祖1.0”发布,我国自研海洋环流数值模式处于“领跑”地位

- 团队|俞敏洪首场助农直播带货,寻找新商业模式和老师转型方式

- 模式|首款小米高端商务手表领衔,多款可穿戴智能设备发布,无线耳机只要449...

- 装备|国家卫健委答每经问:“十四五”将推进“5G+”医疗健康新模式发展 推动智慧医疗健康装备和应用创新

- 智慧|大连自贸片区推出食品生产加工“5G+AR”智慧监管新模式