IT|新能源车专属车险“难产” 监管表态:力争早日出炉

一则有险企在部分省市暂停为特斯拉新车上险的消息暴露出新能源专属车险缺失的“短板” 。一时间,关于专属车险“靴子”何时落地的探讨成舆论场的焦点 。缘何新能源车专属车险“只闻楼梯声,不见人下来”?与传统燃油车相比,新能源汽车投保有何不同?监管部门力争早日出台专属车险填补空白的“喊话”何时能“照进现实”?

文章图片

特斯拉“投保受限”?

相关险企:消息不实

“刹车失灵”事件的爆发,使得特斯拉销量大涨背后频频发生的因电池损坏、车辆失控、自动驾驶系统障碍物识别出错导致的诸多事故逐渐浮出水面 。

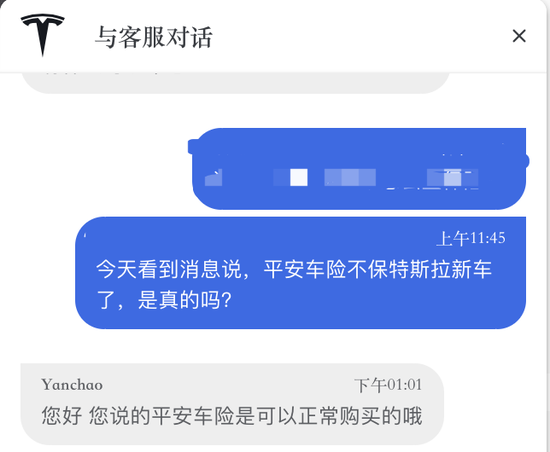

特斯拉舆论漩涡波及至保险业 。4月21日,保险业内开始流传起这样的消息:部分省市有险企暂停为特斯拉车主新上险乃至收紧续保政策 。不过,4月21日,被传闻波及的平安产险对消息做出否认,称公司没有“在部分省市暂停为特斯拉车主新上险”的情况 。

“平安产险持续按车险综合改革精神,通过扩大保险责任、提供增值服务等方式,为传统车和新能源车主客户提供全方位的保险保障和服务支持 。”与此同时,相关负责人如是表示 。

此外,北京商报采访人员亦采访多家财产险企,未发现其他特斯拉汽车承保不正常消息 。如太保产险便表示,目前没有对特斯拉品牌进行限制,承保经营正常进行 。“新能源汽车是国家政府支持的产业领域,我司积极研究风险特征,服务于国家重点产业发展的需要 。我司车险经营一直致力于高质量发展,做好综合风险评估,不会对品牌做限制 。”相关负责人如是表示 。

新能源汽车领域“带头大哥”特斯拉的“马失前蹄”以及甚嚣尘上的流言,使得其背后的新能源汽车保险亦驶入大众视野 。那么,与传统燃油车上险相比,新能源汽车上险有何特点?

“为新能源汽车的新车上险时,尤其要注意上好自燃险 。”网约车司机张艺(化名)告诉北京商报采访人员,新能源车相比传统燃油车更容易自燃,充电电池长时间充电较为危险 。

北京商报采访人员采访多位新能源汽车车主获悉,二者最主要的区别集中在新车首次上险方面 。“因新能源车本身有‘补贴’这个概念,在投险的时候一般会按照补贴前的汽车总价计算保险,但在实际承保内容上,一般则按照补贴后的价格来计算 。”家住北京东城的李雪如是介绍道 。

同时车主刘思亦指出,新能源车可能因为车企不一样,遇到的情况也不一样 。比如会遇到车机系统死机、卡顿等情况,而这些不属于理赔范围 。

数据匮乏“风险莫测”

险企遭遇新能源车险定价难

尽管传闻为假,但传闻背后折射出的新能源汽车承保供需问题,不可不引起行业重视 。

“第一年的新能源汽车都不敢保,没有理赔数据,我们根本不敢定价 。”一位保险营销员向北京商报采访人员如是透露道 。同时,另一位财险公司负责人亦表示,公司并未开展新能源车险相关业务,一方面是缺乏经验数据,另一方面是部分同业在新能源车险方面赔付率很高,令险企望而却步 。

“保险公司缺乏新能源车的历史数据,在自主定价选择上有差异 。”爱问保险CEO庞博对此如是分析 。庞博指出,新能源车需要按照新能源车的构造来重新制定保险责任,目前最大的问题是缺乏历史数据积累,而新能源车搭载的技术也都是比较前沿的技术,如ADAS、无人驾驶技术等,所以行业定价还没有统一 。

同时庞博直言,目前保险业内并没有新能源车专属汽车条款,新能源汽车还是在按照传统汽车保险条款投保,而这导致了三个方面的问题 。

“首先是电池问题,车险责任里没有包含电池的责任,而电池价格也影响了车损的定价;其次是构造问题,比如新能源车没有发动机,这需要在现有条款中勾选除外附加责任;最后是新能源车残值比较低,按现有车险条款折旧也是有问题的 。”对此,庞博解释道 。

清华大学五道口金融学院中国保险和养老金研究中心研究总监朱俊生亦分析称,新能源汽车风险环境较为复杂,其安全性和可靠性存在不确定性、火灾风险数据和信息有待积累、电池寿命与性能对理赔存在挑战、环境影响导致责任与声誉风险、供应链与产品召回存在风险,以及网络安全风险等 。

示范条款迟迟未有下文

监管最新表态:力争早日出炉

不过,针对新能源车险的监管系统建设进程并非一片空白 。

在日前召开的银保监会2021年一季度新闻发布会上,财险部主任李有祥便表示,车险综合改革方案中提到支持行业根据新能源汽车风险特点开发专属的新能源汽车产品,这也是监管下一步工作的重点 。

李有祥所指的,是去年9月《关于实施车险综合改革的指导意见》提出,支持行业制定新能源车险、驾乘人员意外险、机动车延长保修险示范条款,探索在新能源汽车和具备条件的传统汽车中开发机动车里程保险(UBI)等创新产品 。

“目前相关工作已经启动,我们正在指导行业协会开始拟定新能源汽车专属的示范条款 。”李有祥表示,下一步会根据改革工作部署,指导行业协会力争早日推出新能源车保险示范产品,为新能源车消费者提供更全面的风险保障,促进新能源汽车产业高质量可持续发展 。

北京商报采访人员梳理发现,早在2018年,监管就组织行业协会进行了研究论证,发布了《中国保险行业协会新能源汽车综合商业保险示范条款》,同时向行业内征求意见 。然而,时至今日,该条款仍未落地 。

新能源车“专属条款”

为何“难产”

李有祥指出,在实际运行过程中,因为新能源车在车身结构、动力系统、使用场景、维修保养等方面较传统汽车存在较大的区别,其风险特征和事故原因也呈现一定特殊性 。目前新能源车受总体保有量小、车型迭代快、产业化时间短、潜在风险未完全显现等因素影响,行业掌握的新能源车的承保理赔数据有限,影响了对于新能源车险风险保费的测算 。

“考虑到产品开发有个程序,具体流程相对来说比较复杂,不仅要考虑新能源汽车新的发展状况,还要结合目前保险行业掌握的新能源车相关风险数据及赔付情况等来综合测算,最后还要征求行业意见 。”对此,李有祥如是表示 。

筑牢新能源车险“防汛堤”

在筑牢新能源车险风险保障“防汛堤”方面,除了完善监管规定系统外,业内人士亦从深入研究新能源车风险特征、加强科技应用和保险责任等方面提出建议 。

如对于车辆风险,朱俊生指出,新能源车电池易损易泄漏,高温自燃、涉水、雷雨天气、带电维修以及家用充电设施损坏或充电过程中会导致意外事故 。对此他建议,加强碰撞试验,深化车辆耐撞性、可维修性及维修经济性研究,完善汽车安全指数研究,夯实定价和产品开发基础 。

而在加强科技应用方面,朱俊生则提出,数据科学的发展可推动定价的创新,同时为确保价格竞争优势并管控风险,精算师和数据科学家应大幅增加,而机动车里程保险(UBI)等创新产品的探索亦应推进 。

拓展财产保险方面,朱俊生表示,可在高压电池火灾、爆炸引起的财产损失,以及电池过度充电或电源连接问题引发火灾导致财产损失方面进行拓展 。

【IT|新能源车专属车险“难产” 监管表态:力争早日出炉】拓展责任保险方面,朱俊生指出,产品责任险方面,要注意新技术、新零部件、更快开发周期、更短测试周期;职业责任险方面,要注意嵌入式软件增多,需要第三方软件和技术提供商支持;雇主责任险方面,要注意新产品、新工艺相关的风险敞口;网络安全保险方面,则要注意数据使用和连通性增加,需防范信息技术安全风险导致欺诈、勒索和盗窃风险 。

推荐阅读

- 技术|“2”类医械有重大进展:神经介入产品井喷、基因测序弯道超车

- 重大进展|“2”类医械有重大进展:神经介入产品井喷、基因测序弯道超车

- Tesla|最高涨幅21088元:特斯拉Model 3/Y入门车型价格调整

- 硬件|汽车之家年底裁员,员工称多个职能部门已被撤销

- IT|国内最长湖底隧道正式通车运营

- 人工智能|聚焦车载人工智能计算芯片研究 推进汽车产业高质量发展

- 人物|造车三兄弟的“喜与忧”:销量暴增但问题加剧,一人舒服两人困难?

- 研究院|传统行业搭上数字化快车,施工现场变“智造工厂”

- IT|全球汽车行业价值两年突增至3万亿美元 中国电动车企立大功

- IT|宝马电动转型成果初显:i4、iX供不应求 新能源车销量已破百万