2020年 , 腾讯方面宣布“五年5000亿投入计划” , 用于新基建的进一步布局 , 年均投资达千亿元 , 消息之后 , 我们从现金流入手 , “天真”地认为:在此大手笔支持刺激之下 , 为确保自由现金流的稳定性 , 腾讯大概率是要减速“投行”行为 , 将投资重心重心逐渐偏移至主体业务之上 。

在2020年 , 腾讯资本性支出为339.6亿元 , 与上年的323.69亿元几乎在同一水平 , 虽然“五年5000亿投入计划”并非平均每年千亿元 , 但起码在2020年我们并未看到此计划对于腾讯主体业务投资的影响 。

【投资|腾讯为何放不下“投行化”】那么腾讯的投资支出究竟花在哪里?投行化未来的发展又当如何呢?

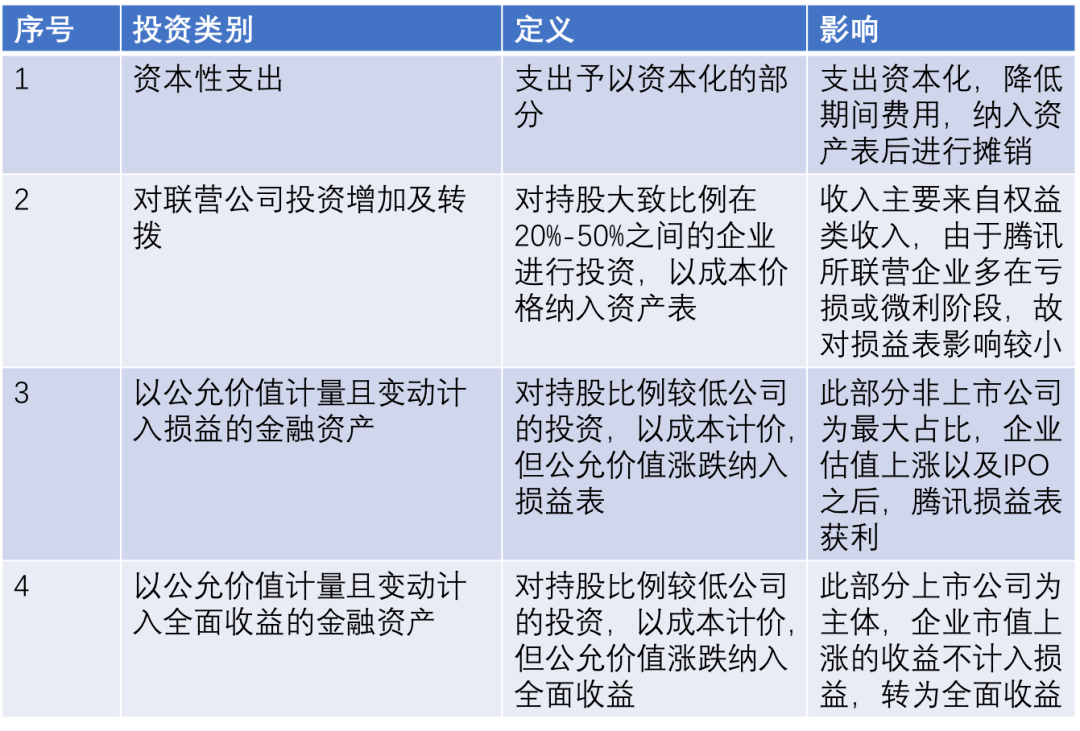

腾讯的投资行为极其庞杂 ,在财务处理上也各有差别 , 为方便阅读 , 我们对主要投资行为进行了以下梳理 , 见下图

文章图片

以上是我们根据腾讯财务口径对其投资行为进行的简单梳理 , 在图中我们也发现一些情况:

其一 , “腾讯投行”的投资行为涵盖范围极为广泛 , 投资总规模在800家上下 , 包括初创到上市公司各个阶段 , 各板块侧重面也有所不同;

其二 , 各个板块虽然看似对损益表有不同影响 , 如“以公允价值计量且变动计入全面收益的金融资产”多以对上市公司投资为主 , 为熨平上市公司股价波动对腾讯利润的起伏影响 , 该部分公允价值波动计入全面收益 , 并不反映在当期收益中 , 但事实上 , 这毕竟是腾讯所实实在在掌握的资产 , 理论上是可以通过增持 , 将其调整到联营公司或者公允价值变动计入损益的金融资产 , 抑或是通过减持 , 直接作为“其他收益”纳入利润表 。

此前有观点认为这是腾讯隐藏的利润 , 这颇有几分道理 , 但如若考虑市值波动对腾讯带来的不可确定性 , 我们认为长期内稳定是要大于短期收益的 , 利润会有隐藏 , 但不及报表上显示如此之大;

其三 , 对联营公司的投资一直是外界关注的焦点(如美团 , 拼多多 , 京东 , 贝壳等) , 这其中考虑的因素相当之多 , 有战略投资的考量 , 亦有对优秀公司长期持有获得的股权收益 , 短期内此部分投资仍然以损益法入账 , 从财报上看对腾讯并没有产生可观收益 , 这恰是最被低估的部分 。

我们又整理了2020腾讯重点几个投资大类的支出情况 , 见下图

文章图片

在上图中 , 腾讯投资相当比例是给了对联营公司的投资增加及转拨 , 相反 , 我们曾给予厚望的腾讯集团主体业务的资本性支出占比仍在低位 。

也就是说 , 虽然腾讯表明自己五年投资5000亿元在“新基建” , 但2020年贯彻的仍然是以对外股权投资为主 , 自身并未完全投身在业务的扩张中:即便将腾讯的“新基建投资战略”包含对外股权投资 , 也可视为腾讯尚未做好完全投入的准备 , 选择以投资相关公司 , 以降低对自身在运营以及研发方面的依赖 。

腾讯为何又要选择将对联营公司的投资视为最大盘呢?从利润表中看 , 2020年腾讯分占联营及合营公司利润近37亿元 , 与其体量相比乃不值一提 。

但经过分析 , 我们认为主要原因在于:

联营公司具有经营分权 , 但腾讯又可借董事会席位提高企业治理话语权的特点 , 我们只看到了权益类收入占比极低 , 但忽略了联营公司的合作框架为腾讯带来的其他收益 , 2020年美团与腾讯的合作框架接近30亿元 , 其中14.9亿元在支付领域 , 而拼多多给腾讯的年度合作也有23亿元 , 京东的京喜入口是以3年8亿美元为代价 , 且每年的广告+支付合作也高达32.3亿元 。

仅这三家公司2020年与腾讯合作 , 后者就产生了百亿元级别的收入 , 占非增值类收入的5% , 而这部分恰是腾讯近年重点挖掘增长点的领域 。

对此部分优质公司的投入 , 也推高了腾讯主体业务的增长 , 增强自身在互联网定性中的价值感 。

而且从账面上看 , 2020年末联营公司的投资成本为2976亿元 , 但当期此部分公允价值已超过9800亿元 , 在资产价格飙升的2020年 , 腾讯相关联营公司股价大涨 , 腾讯在此获利虽然未直接反应在损益表 , 但腾讯掌握资源膨胀也是事实 , 日后便可通过各种方式变现反馈在损益表里 。

综上 , 我们认为腾讯对联营公司投资的目的主要在:

1.战略投资 , 提高自身业务的发展 , 虽然美团一直否认对支付宝以排他 , 但腾讯投资 , 双方又在支付方面有框架(美团、京东、拼多多都有涉及) , 很难说微信支付的今天没有以上企业在场景化中的加强 , 此外还有对广告营销业务增长的拉动;

2.股权类收益可为长期收益积蓄力量 , 毕竟对此部分企业的投资多在创业早期或IPO之前 , 公允价值增长空间是极其大的 。

可谓对联营公司的“一鱼多吃” 。

分析至此 , 我们更倾向于将腾讯投资拆成几个部分:主体的资本性支出 , 战略投资的对联营企业投资 , 倾向于投行化的投资行为 。

这三部分所承担的使命各有不同 , 但中间并未泾渭分明 , 而是不断调整中 , 如腾讯对B站15亿美元的投资 , 就将后者由“公允价值变动计入损益的金融资产”转为联营资产 , 自此腾讯仅分摊了B站的权益亏损 , 不再承担后者股价波动的负面影响 , 同时又进行了业务捆绑 。

这何乐而不为呢?

但我们仍然想探求:腾讯投行的效率究竟如何?真如市场中所标榜的如此之高吗?

我们整理了2017年至今腾讯投行的资产保值情况 , 见下图

文章图片

在前文中我们提到 , 计入损益的权益投资这么多年波动较小是由于此部分非上市公司为主体 , 一级市场估值变动较为克制 , 但计入全面权益投资的波动极大 , 也再次确定将此部分公允价值变动不纳入损益的合理性 。

由于2020年是在全球放水下的资产价格暴涨之下 , 仅用此一年数据来表示腾讯投资业务的优秀是不客观的 , 2018年股市动荡 , 计入全面权益的投资出现了公允价值缩水 , 即便是腾讯也未能幸免 , 腾讯投行在外部环境不良之时 , 并未能有高手段 , 说明腾讯也是“凡人” 。

对于腾讯投行的效率判定 , 我们认为其还是在一个较高的水平:这一方面固然是由于腾讯投资部门的专业以及独立性 , 这与阿里投资业务多和主营业务密切相关有所不同;另一方面 , 我们也不能忽视腾讯之所以能拿到好的标的 , 与其自身在移动互联网中的流量以及用户规模地位是密不可分的 , 被投企业之所以选择腾讯入股 , 不只是看上“钱” , 还看到了钱背后的流量 。

这与投资银行过多以资金投资还是有所区别的 , 腾讯对京东 , 美团以及B站 , 拼多多等公司的投资 , 很难说对方没有“抱大腿”的目的 。

如果腾讯投资要延续以往辉煌 , 主体业务的稳定增长尤其是移动端流量的稳定是相当重要的 , 这是腾讯一切业务的护城河 , 也是其业务的根基 。

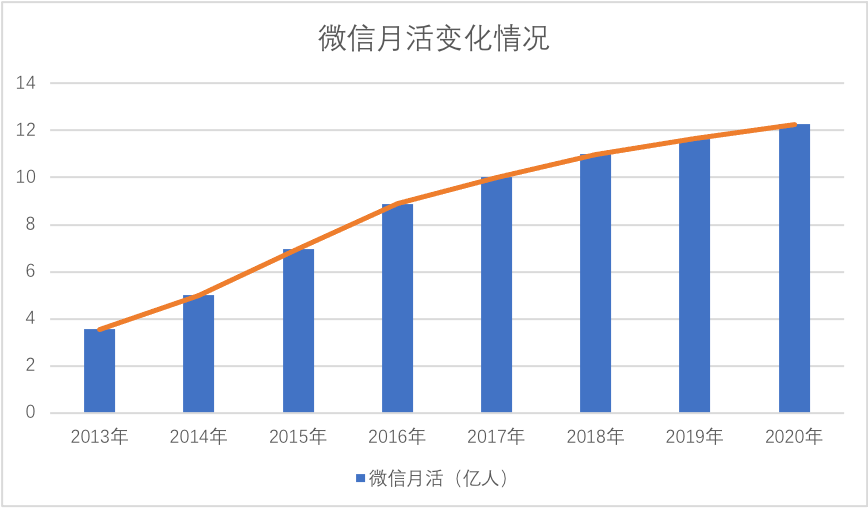

我们整理了腾讯移动端部分数据在过去几年的变化情况 , 见下图

文章图片

随着人口红利的结束 , 微信用户增长进入瓶颈期已经是不可更改的真相 , 在过去的几年时间里 , 腾讯也在不断改革以巩固移动端流量地位 , 诸如小程序 , 微信视频号 , 微信直播等等 , 都在努力打造一个流量闭环 , 将用户行为都留存在微信生态内 。

但也不可否认 , 作为一直以超长用户渗透率为优势的腾讯 , 近年来也一直面临短视频 , 直播对用户时长的侵蚀 , 根据Quest Mobile数据 , 腾讯系App用户使用市场占比在2020年由上年的42.9% , 下降到36.2% , 而头条系则上升3.1%达到15.8% 。

虽然我们对腾讯投行化给予了相对积极的态度 , 这是企业利用资源和资金优势提高股东回报率最好的办法之一 , 也并不认为投行化要矮于互联网公司 , 但我们也认同 , 若要保持投资业务长期稳定成长 , 其应该与主体业务保持某种默契 , 双方形成合力 , 以产生持续的溢价 。

但当前 , 腾讯的流量护城墙有被消解的危险 , 这是否会降低腾讯在一级市场的吸引力 , 抑或是通过投资赚取联营企业的支付和流量收入时 , 是否会面临一定的增长瓶颈 , 这些都是不确定的 。

唯一可以确定的是 , 字节跳动已经越来越腾讯化:以资金和流量优势为切入 , 进行业务扩张和投资 , 已经包括社区团购 , 教育 , 传媒多个领域有较大的投资标的 , 腾讯和字节是否会在一级市场争夺好的投资标的呢?这也都关乎腾讯未来的走势 。

文章图片

我们想谈一谈反垄断对腾讯的影响 , 这是最近互联网界最大的话题 。 虽然目前未有针对腾讯举措 , 但行业的“拆墙”行为已箭在弦上 , 阿里特价版被传进微信小程序 , 美团也一直被指责支付的“二选一” , 腾讯的流量和其带来的投资护城河有长期开放的趋势 , 未来流量价值可能会随着开放而有所降低 , 结合总流量增长的承压 , 这可能也会影响部分核心业务的竞争力 , 如支付 , 广告类收入等 。

最后总结本文:

1.当下腾讯的利润确实是被抑制的 , 股权投资的价值并未如实反映在利润表内 , 对联营企业投资的公允价值也一直膨胀周期 , 这些未在利润表中体现的部分都可能会在日后逐渐被释放;

2.腾讯创投业务效果是明确的 , 此前与主航道业务配合也比较稳定 , 2020年计入损益的权益投资收入占当期经营利润已接近20% , 这是腾讯对股东高回报的支撑;

3.主航道业务的吃力 , 可能会限制未来投资业务的继续成长和想象空间 , 腾讯需要二次就业 , 当然也可以向To B企业的投资来对冲此风险 , 开篇所言“新基建”项目可能也预示着腾讯接下来投资策略会向To B服务端更为倾斜 , 而此部分更侧重资金 , 可降低To C投资企业对流量和用户规模的依赖;

4.去年宣布的5年5000亿元投资 , 我们很期待究竟是何等形式全面落地 。

推荐阅读

- Insight|太卷了!太不容易了!

- 王者|布局手术机器人赛道,谁是王者? | A股2022投资策略⑩

- 认识论|管理好时间,是最有价值的投资

- 吴祖榕|上线 2 周年,用户数破 2 亿,腾讯会议和我们聊了聊背后的产品法则

- 硬件|上线两年用户破两亿,腾讯会议还能做什么?

- 设计|腾讯宣布企业级设计体系 TDesign 对外开源

- 人物|详解硅谷大佬关系链 谁给马斯克投资、谁陪伴乔布斯走完最后日子?

- 警告!|冒充老干妈员工诈骗腾讯被判12年 两被告提出上诉

- Tencent|继百度网盘后腾讯微云也已解除限速 不用单独下载App

- 文化|“视频会员”的意义,藏在腾讯视频VIP九周年里